在贵金属市场,黄金/白银比率备受关注。这个指标本身通常作为实体被交易。我们观察此比率一系列急剧变化的时期以及夹杂在这些时期中持续时间更长、变化较平稳的时期,得出的简短结论是:这种关系并不像预想得那么容易预测。

由于白银具有双重属性(既是贵金属,又是工业商品),观察白银和铜之间的关系同样符合逻辑,黄金与铜之间的关系有时也会受到审视。全球白银制造需求,即剔除珠宝、硬币与金条、银具和ETP的需求中有60%一般为工业需求。所以,我们在研究黄金与白银时同样研究同期白银/铜及黄金/铜比率的表现,对照经济与金融变化,从中观察是否具有一致性。

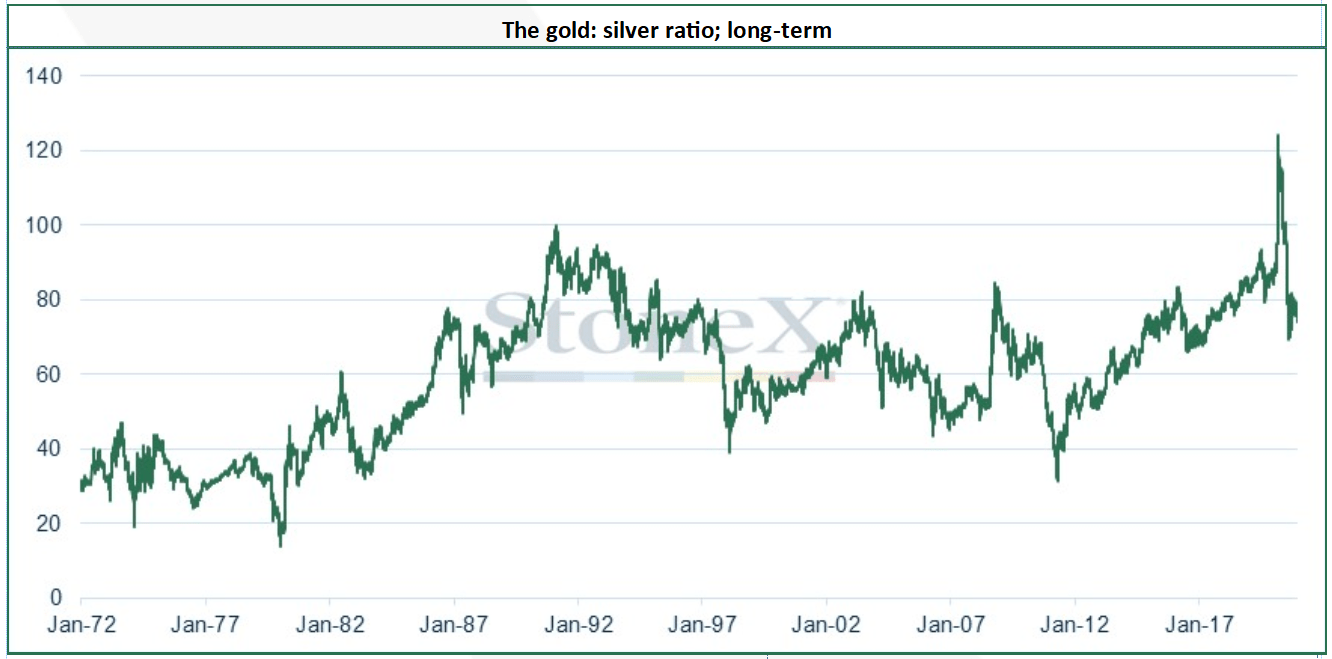

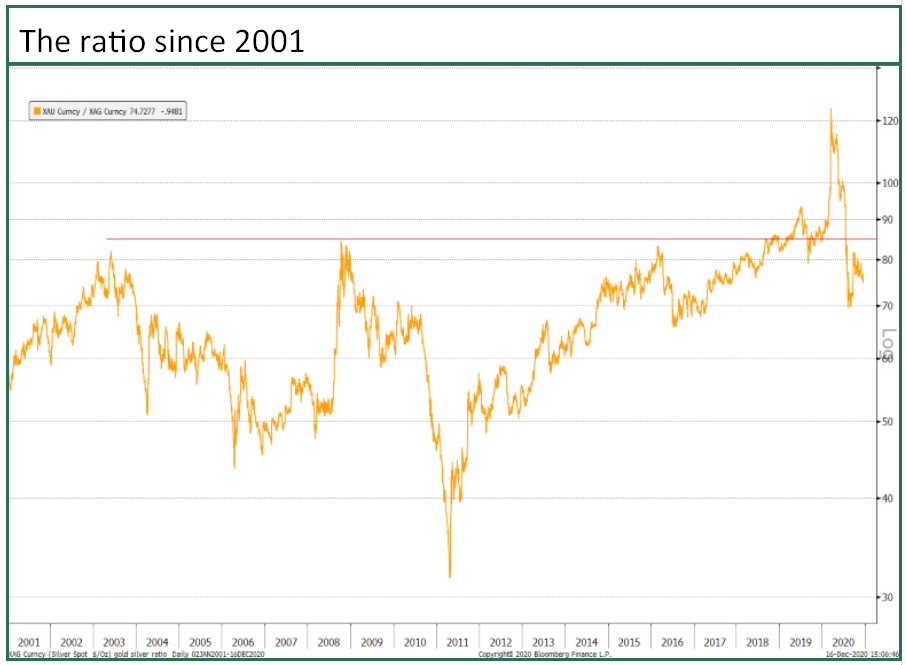

下图是简化的、美元金本位制解体以来黄金/白银比率历史视图。我们在背面加入了更多技术面视角。该图回溯到1972年年初。1971年8月15日,美国总统尼克松宣布美元与黄金脱钩,结束了黄金市场的两级体系。那时黄金几乎没有中性市价。1968年3月,黄金需求井喷之下伦敦黄金储备不堪重负崩溃,当时现货金价偏离35美元/盎司的固定价格,而央行仍以35美元/盎司为交易价格,黄金市场形成了两级体系。随着一些银行以固定价格从央行手中购买黄金后于自由市场抛售获利,局势终于失控,导致黄金窗口关闭、美元开始摆脱35美元的固定价格自由浮动。离题说一句,美联储仍以42.22美元/盎司,即黄金窗口关闭当天自由市场的价格为其黄金储备估价。

来源: Bloomberg, StoneX

1972年年初以来黄金/白银比率平均值为59.6,谷值为14.0,峰值为3月18日创下的124.0,当时白银因疫情暴跌至12美元以下,创下7年低点,而黄金自四个月低点反弹。此文发稿时此比率已回落至72.0大关下方,结合基本面,相当清晰地指示了后市走势。

黄金、白银与铜;即黄金/白银比率与三组相关性

来源: Bloomberg

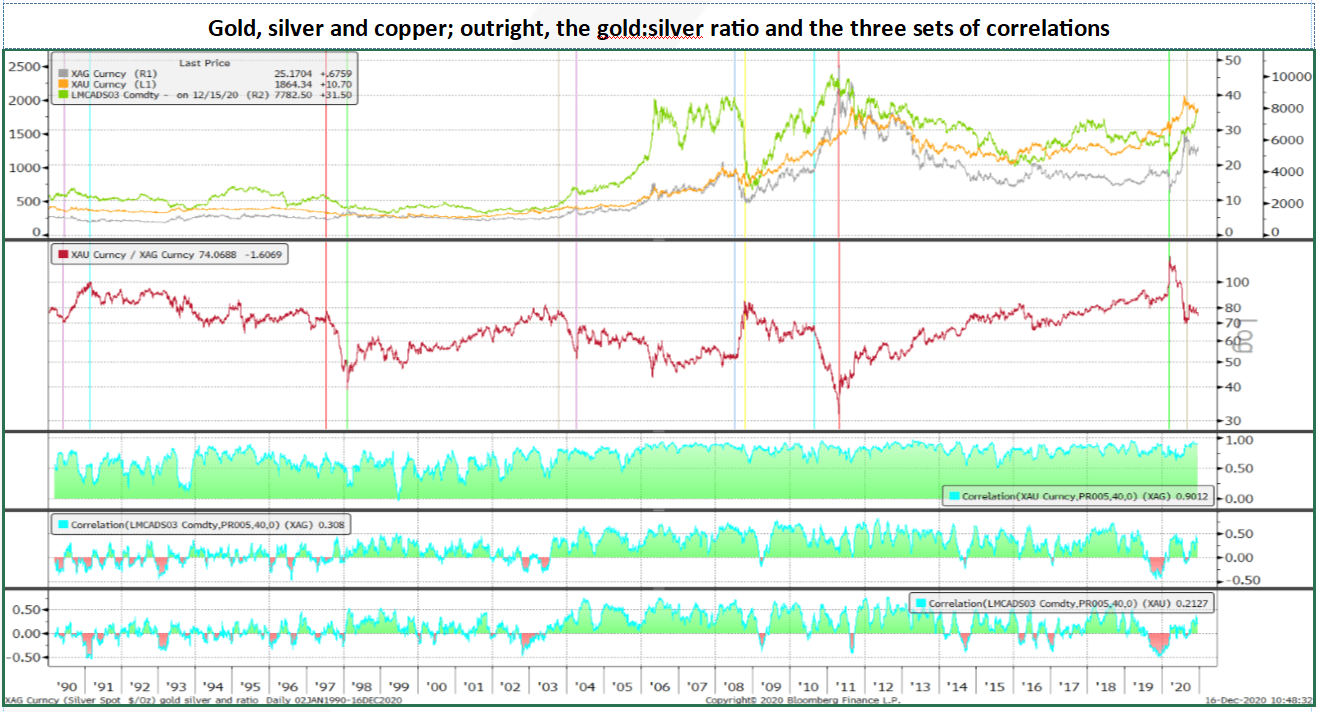

上图是黄金、白银与铜1990年年初以来的对比。垂直线条强调黄金/白银比率急剧转变的几个时期,可归纳为四个收缩时期,其中三个伴随着黄金牛市(鉴于白银相对黄金的波动性更高,这点在情理之中),但在第一个时期黄金实际处于中等熊市。我们继续分析。图中有两个快速扩张期,都伴随着黄金熊市,两者之间有两个缓慢收缩期和两个缓慢扩张期。

那么,这些不同的期间有什么共同点吗?

黄金、白银与铜;对比背后的数字

来源: Bloomberg, StoneX

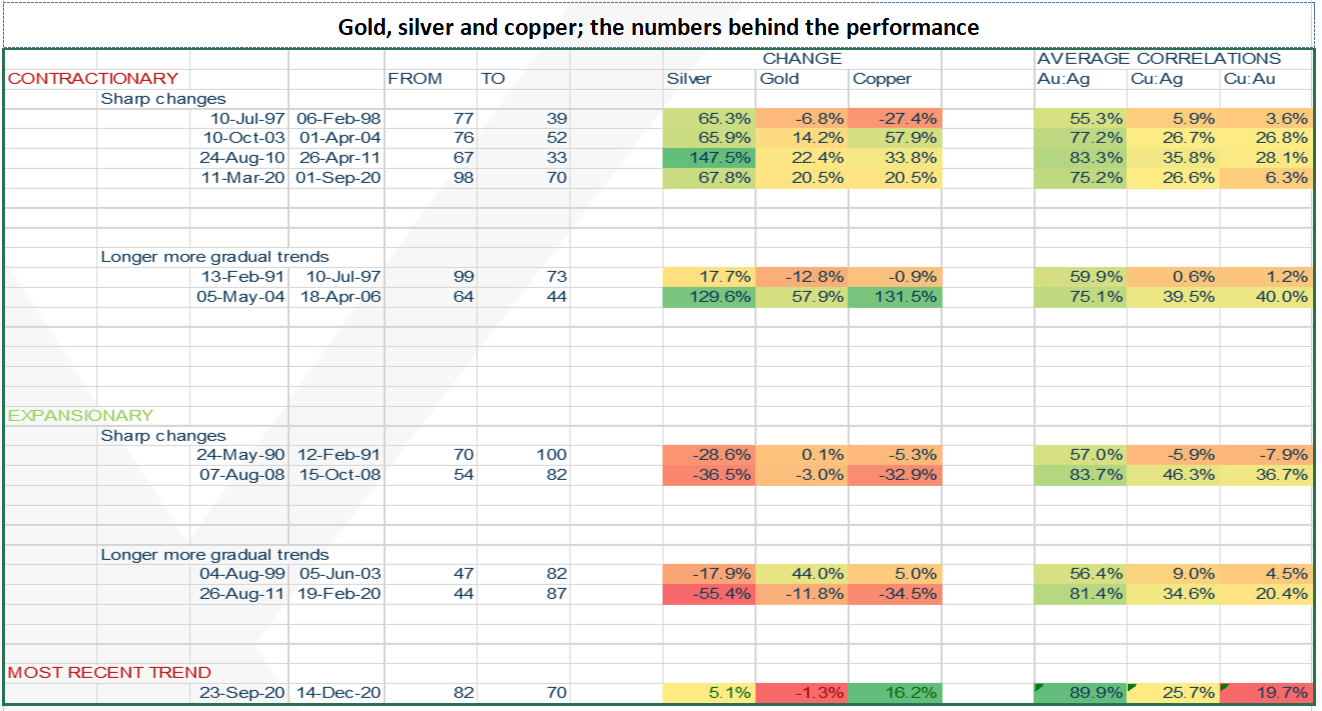

收缩阶段:

2, 3, 4阶段;美元走弱

3, 4阶段;美联储资产负债表扩张

阶段2, 4;关切股市估值

我们在上文说过,收缩阶段分为四个。我们先忽略最早的一个阶段,因为持续时间非常短暂。另三个分别是:2003年10月-2004年4月、2010年8月到2011年4月、2020年3月开始从年初的暴跌中反弹并延续到9月。如下表所示,三个阶段三种金属同向波动,其中白银 涨幅最大、铜价次之(除2020年黄金与铜同时上涨之外)。

这三个牛市阶段的共性是美元走弱,其中后两个阶段还伴随着美联储扩张其资产负债(当然可能作用于美元的走势)的特征;第二次是启动QE2(即雷曼兄弟破产后实施的量化宽松的第二阶段),而美联储在资产负债表方面的动作一直牵动着今年金融市场的心。第一个阶段与美元有关,但也与关切美国股市前景继而寻找替代资产有关。这点在2020年重演:股票估值偏离轨道,结合不确定的经济前景来看失衡的程度更加严重;市场流动性过剩,到处寻找投资标的。黄金因此受益,而白银与黄金的相关性及其更高的波动性意味着白银随之反应(请注意白银ETP今年增加了8000多吨,相当于四个月左右的全球制造需求)。

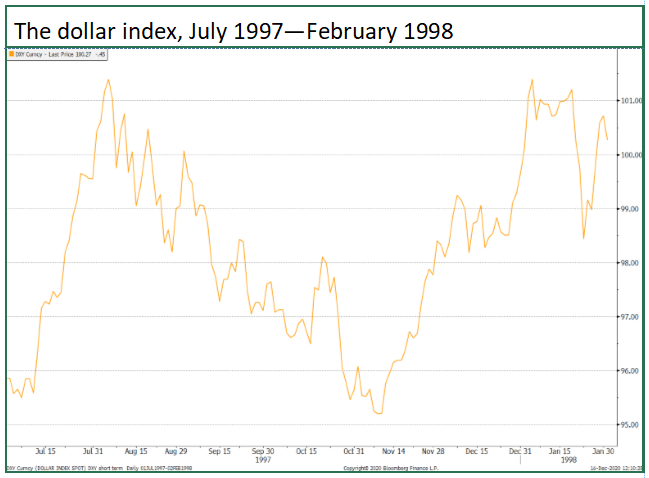

当然,这里有一个例外,就是第一阶段。1997年7月-1998年2月之间,尽管发生了东亚货币危机,美元还是基本走平(请看右侧图表)、黄金小幅下跌。随着黄金回流市场、流动性激增,通过金矿对冲与卖空给金价带来轻微的压力,更重要的是,各国央行时不时大规模削减黄金储备令市场元气大伤。

但即使在铜 价下挫27%时,白银仍然实现上涨65%。我们以传奇投资者巴菲特为例,他执掌的Berkshire Hathaway在1997年7月底开始买入白银,到第二年的1月底,持有的白银达到4034吨。与此联系在一起是的流动性收缩,导致租赁率一度超过70%。巴菲特买入白银的理由是,白银的供需只能在更高的价位上取得平衡。

美元指数:1997年7月-1998年2月

来源: Bloomberg

扩张阶段

经济收缩

第一阶段的1990年5月到1991年2月,黄金基本没有变化,而硬资产价值(以及美国不动产)在全球GDP萎缩中走弱。不仅是从金融角度,伊拉克入侵科威特带来的地缘政治风险,也给黄金带来了风险对冲方面的支撑力度。NCB Jeddah大规模抛售黄金(据报道为购买轰炸机提供资金)这一众所周知的事件得到了较好的消化,因为中东的风险一直为市场所知。

第二阶段围绕着2008年金融危机展开。2008年3月,贝尔斯登破产(后被摩根大通收购);9月中旬,雷曼兄弟破产,随后在金融领域产生连锁震荡。市场恐慌之下连累黄金,致其小幅下跌。而白银完全不理会黄金的相对坚挺,在铜价下跌的鼓舞下进一步走弱。

相关性

这就来到了三对之间相关性的话题。提醒读者,“相关性”并不必然意味着“方向”。

不出所料,白银与黄金的关系普遍比白银与铜之间的关系密切,在我们观察的各个阶段平均相关性超过70%,后者的这个数字只略高于20%。白银/铜与经济形势之间没有明显的模式,但在经济条件发生显而易见的变化时,两者之间的相关性确实是最高的。这点在2008年经济陷入萎缩时尤其显著,即8月10日/4月11日信心回暖与5月4日/4月6日成长普遍强劲这两个时间段。

整体模式;是个不错的指标?不完全是

观察上表的单元格有助于看清市场行情的模式;红色越深,数字越小,绿色越深,数字越大。值得注意的是,价格百分比变化模式完全没有重复的地方 – 最接近重复的是后两个急剧收缩阶段,但即使在两个阶段,关联性也非常脆弱,到了第三阶段铜的表现好于黄金的表现,但在最后一个阶段,两者携手并进。

相关性中有一组较为紧密的关系,我们的11个样本中有8个显示,铜与银的关联性高于铜与黄金的关联性,剩余3个例外是在极其缓慢收缩的几个期间。但无论是哪种情况,都不具有充分的说服力。在第一样本中,即处于经济增长合理、挫折较小的时期,三者之间本身几乎不存在相关性。第二个样本是在经济强劲增长时期(以美元暴跌告终),本来应该展现比早期阶段更紧密的关系。

现在呢?

目前处于收缩阶段,随着市场观察疫苗进展和新经济刺激计划曲折推进,黄金与白银逐渐走弱。关键因素是铜的表现好于黄金与白银;部分原因在于年初的供应链中断,眼下仍在冲击着基本面;但主要焦点在于贱金属整体似乎对中国的经济复苏充满信心,对世界其它国家经济复苏也抱持一定的期待。与此同时,白银是其它金属生产时的副产品,对中国经济活动回暖的反应并不明显;黄金专注于冒险情绪。

技术观点

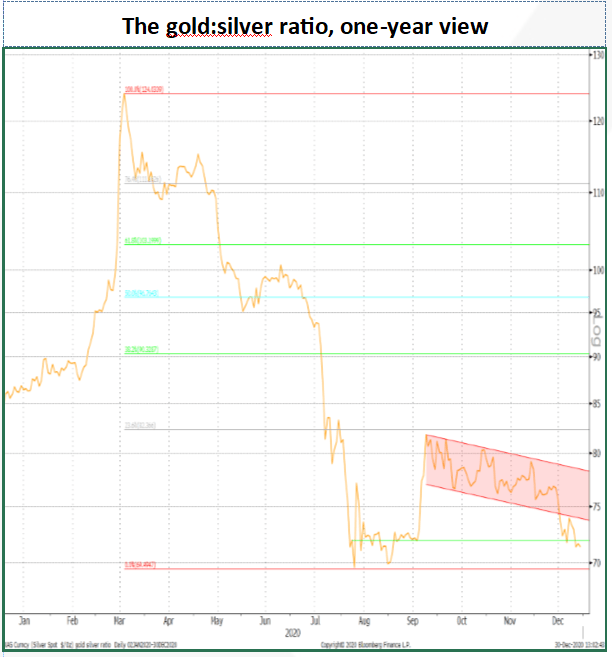

黄金/白银比率,一年期观点

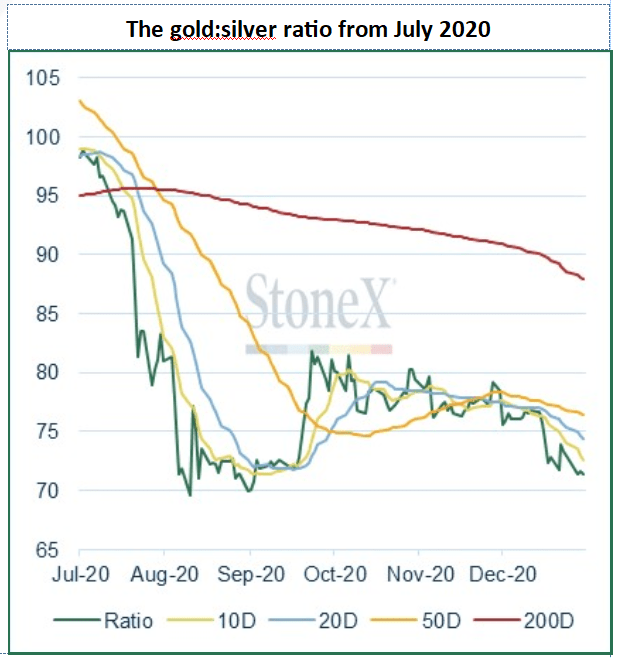

2020年7月以来黄金/白银比率

2001年以来黄金/白银比率

来源: Bloomberg, StoneX

价格是不可能在中线时间周期内回归长线均值的。从密集带看,黄金/白银比率在67-82的宽广区间内。2020年行情的斐波纳契位82.4在该区间的上轨附近。如果攻克,下个目标可能在90.6。斐波纳契支撑位67.8在该区间的下轨附近(在收缩的环境中)。所以,斐波纳契与密集区域的分析一定程度彼此契合。

黄金/白银比率短线已下破近期下跌趋势,此文发稿时报在71.4。完美打破一个趋势需要穿透关键支撑位3%,而黄金/白银比率现已跌至72.0下方,所以近期下跌通道将开始构成阻力位。

与此同时,短期均线空头排列,即时间周期最短的均线在最下方而时间周期最长的均线在最上方。强阻力在76.1-77.4之间。

下跌?

技术分析必须忽略基本面,但反过来则行不通。目前的技术结构暗示黄金/白银比率下跌。基本面暗示黄金上涨。如果两者都证实,未来几个月里白银的表现应该好于黄金。第四阶段将重新定价?

市场最新资讯

三月 28, 2023 02:13 上午

十月 28, 2022 04:43 上午

十月 28, 2022 04:43 上午

八月 19, 2022 05:44 上午

七月 26, 2022 03:43 上午

五月 10, 2022 02:22 上午

二月 28, 2022 06:49 上午

二月 28, 2022 03:20 上午

二月 16, 2022 03:25 上午

一月 13, 2022 03:09 上午