美国第一季度GDP增速报于6.4%,预期6.1%,2020年第四季度前值4.3%。去年新冠病毒大流行开始时,第一季度GDP收缩5%。(提醒一下,去年第二季度为-31.4%,第三季度+33.4%!)。此次GDP平减指数(即物价指数)为4.1%,预期2.5%,第四季度为1.9%。但根据美联储主席鲍威尔昨天新闻发布会上的表态,通胀只是暂时的。个人消费支出(PCE)增长是推动GDP增长的主要原因,但需要注意的是,许多人在第一季度收到了刺激支票。联邦、州和地方政府也对此次GDP的强劲增长做出了贡献。不要忘了,GDP评估的是过往经济表现,并不能真正告诉我们经济的发展方向。

今晨更为重要的数据发布来自初请失业金人数跌至大流行开始以来最低水平55.3万。下周,美国4月非农报告将揭晓。目前预期经济将增加90万个工作岗位。回想下3月非农,当时新增就业91.6万!鉴于市场预计随着疫苗接种继续推进,美国经济将继续重开,未来几个月强劲数据趋势保持,其中旅游和酒店行业表现应尤为亮眼。随着重开继续,我们可以预期,即便没有刺激支票,消费者也会进一步支出。永远不要低估美国消费者的力量。

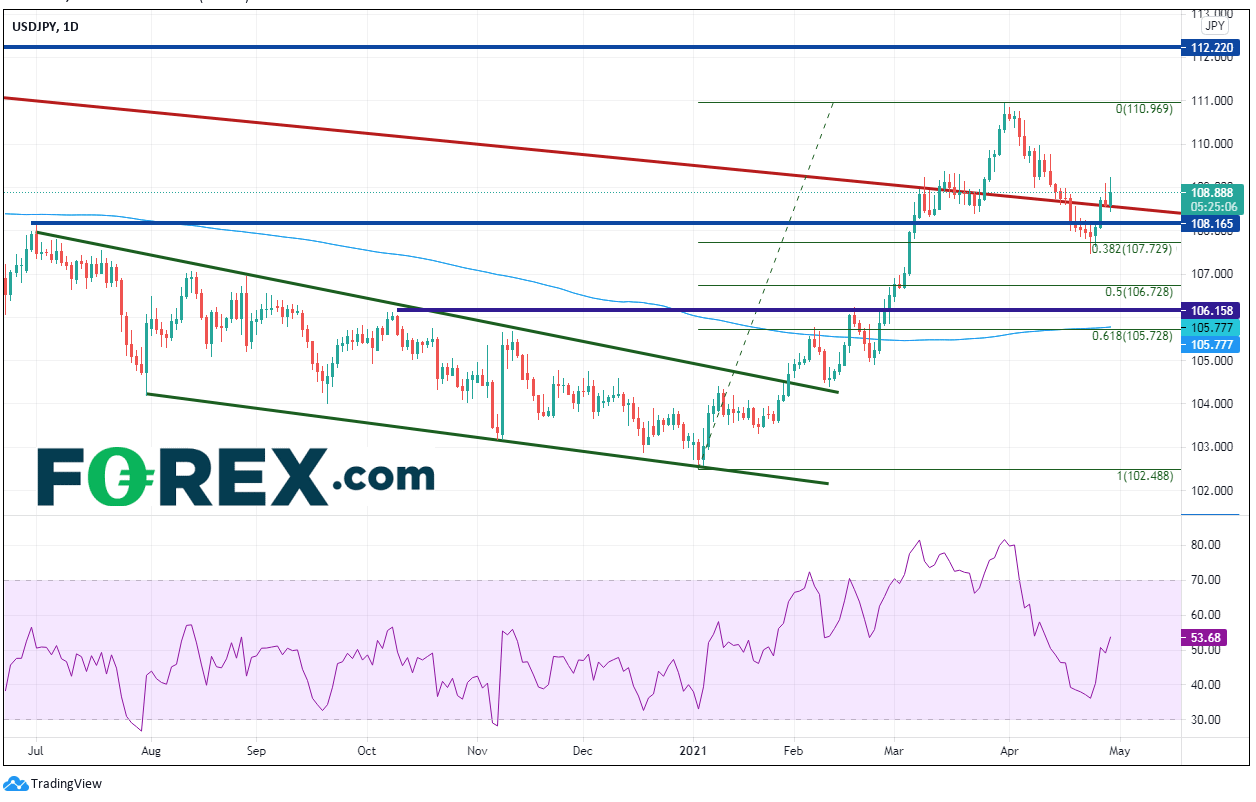

美元/日元自4月1日到4月23日一直在走低,货币对测试1月5日低点至3月31日高点上行之32.8%斐波那契回档107.50附近。汇价在走势反转前一度失守一个支撑汇合点,其中包括了108.16附近水平支撑位和2015年5月以来长期下斜趋势线(红色)。美元/日元本周持续推高,未能保持上述水平之下。

来源:Tradingview, City Index

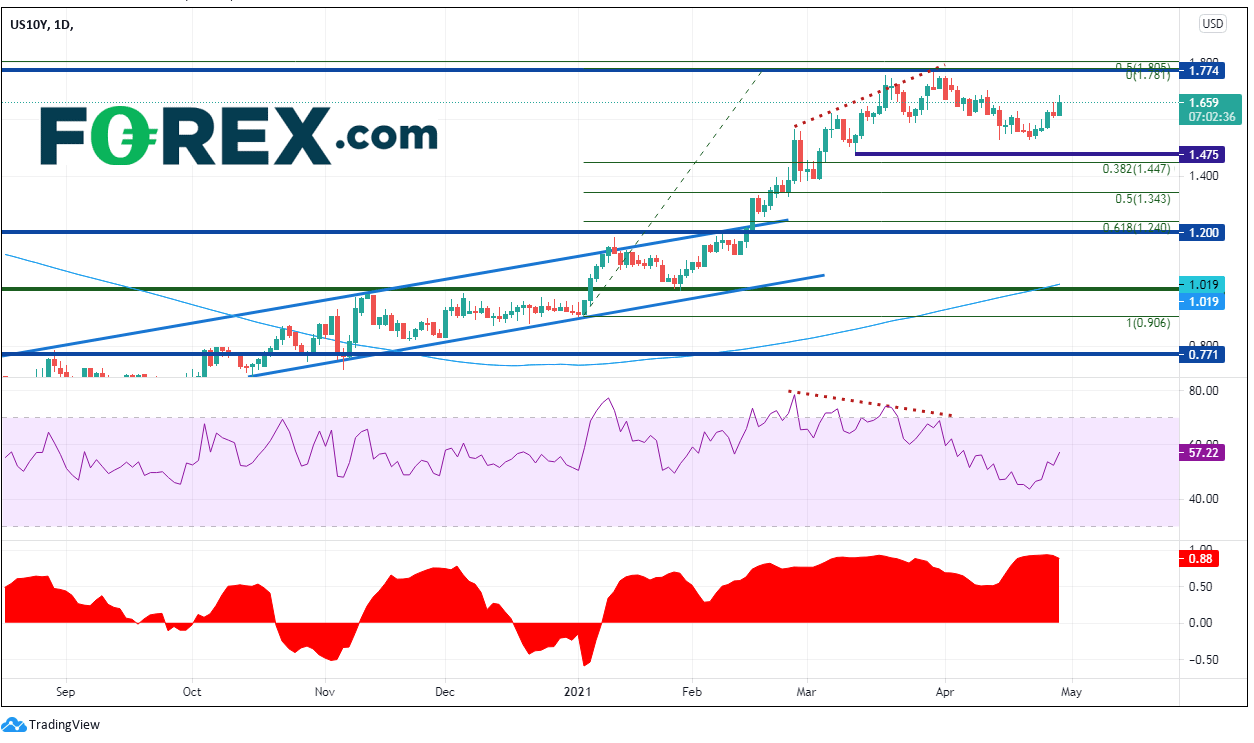

美元/日元大部走势都可归因于殖利率走势。美元/日元和10年期美债殖利率之间的相关性现落在+0.88(下图底部)。相关系数+1.00则意味着两种资产在1对1的基础上呈同向走势。+0.88已接近这个完全相关水平。请注意,在美元/日元回落的同一时间段内,殖利率自高点的回调幅度甚至都未达到38.2%斐波那契回档。这表明殖利率回调力度疲弱,后续或继续冲高。债券交易员是否在诟病鲍威尔的虚张声势,试图迫使他提前加息?

来源:Tradingview, City Index

原因并不重要。但若美债殖利率继续推高,则鉴于当前其与美元/日元的相关度,后者也应同样走高。

如何在嘉盛交易平台上交易外汇、贵金属、大宗商品、股指、美港股、ETF等金融市场场外产品?

请按照以下简单的步骤立即开始交易。

1. 点击账户开户页面,选择您希望交易的平台账户进行开户

2. 下载安装交易平台,在登陆后搜索您想要交易的金融产品中搜索您要交易的市场与产品

3. 选择您的头寸和大小,以及止损和限价水平

4. 进行交易

市场最新资讯

三月 28, 2023 02:13 上午

十月 28, 2022 04:43 上午

十月 28, 2022 04:43 上午

八月 19, 2022 05:44 上午

七月 26, 2022 03:43 上午

五月 10, 2022 02:22 上午

三月 28, 2023 02:13 上午

十月 28, 2022 04:43 上午

十月 28, 2022 04:43 上午

八月 19, 2022 05:44 上午