2021/01/19 16:56:00

「2021年の見通し」として弊社が分析する大局的な視点を是非お読みください。内容には、新型コロナウイルス用ワクチンのマーケットへの影響、ジョー・バイデン氏の大統領選勝利によるマイナス影響、米中関係が 2021 年に悪化するかどうかについての考察などがあります。

現代貨幣理論 (MMT) は聞きなれない言葉かもしれませんが、2021 年にはこの言葉を耳にする機会が必ず増えるでしょう。

ウィキペディアによると、MMT とは「異色のマクロ経済学理論で、通貨を公的な独占と表現し、失業とは、税金の支払や貯金の必要性を満たすために必要な金融資産の供給を、通貨の独占者が過剰に制限している状態の証拠と位置付けている」とされています。極めて単純に言い換えると、MMT は、自国通貨を持つ国(米国、英国、日本など。ただ、ユーロ圏の国が入っていないことは特筆すべき) のインフレや経済破綻といったマイナスな結果は、必ずしも政府債務が原因というわけではない、とする見方を示しています。

想像に難くないことですが、政府はマイナスの結果を考慮せずに支出できるという立場を掲げる理論はどれも、特に現在のように世界中が同時に不況から立ち直ろうとしている状況では、政治家に間違いなく支持されます。結局、(ほぼ) バランスのとれた予算が不要であるということであれば、住民全員に無料の高等教育を提供したり、全国的なグリーンエネルギー計画を展開したり、軍隊を拡大したり、インフラを最先端のものにアップグレードしたりするために政治家が「貨幣を増刷」するのを止める理由はない、ということになります。理論的には、このような政治家を止める理由は皆無、ということです。

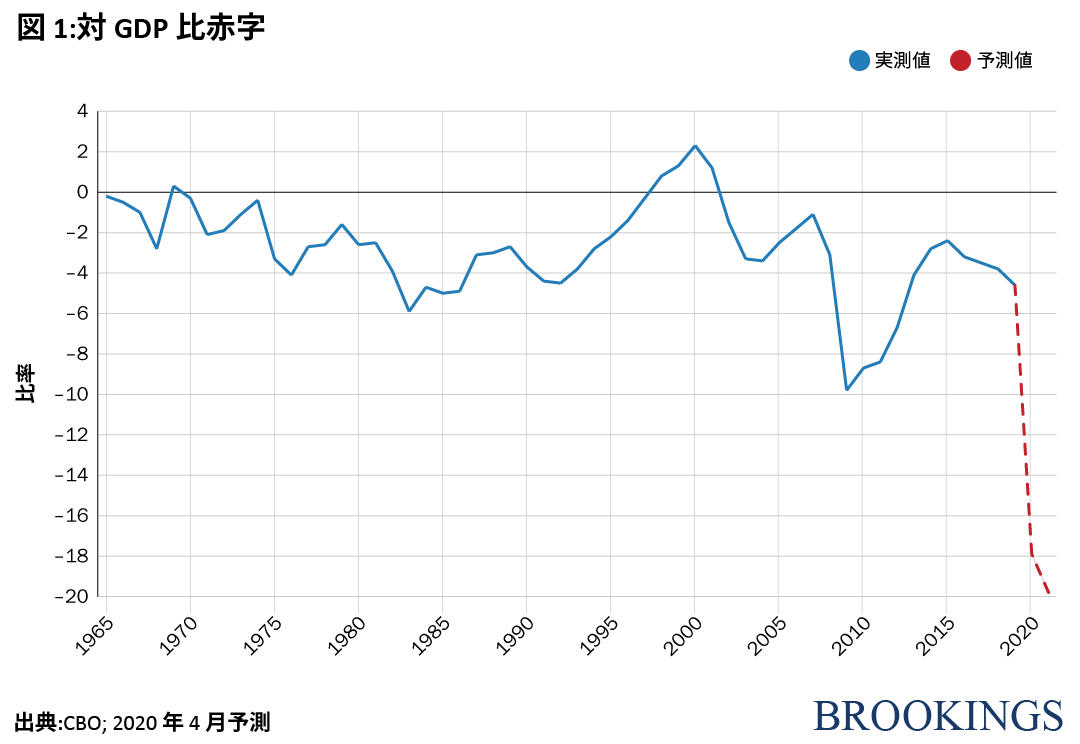

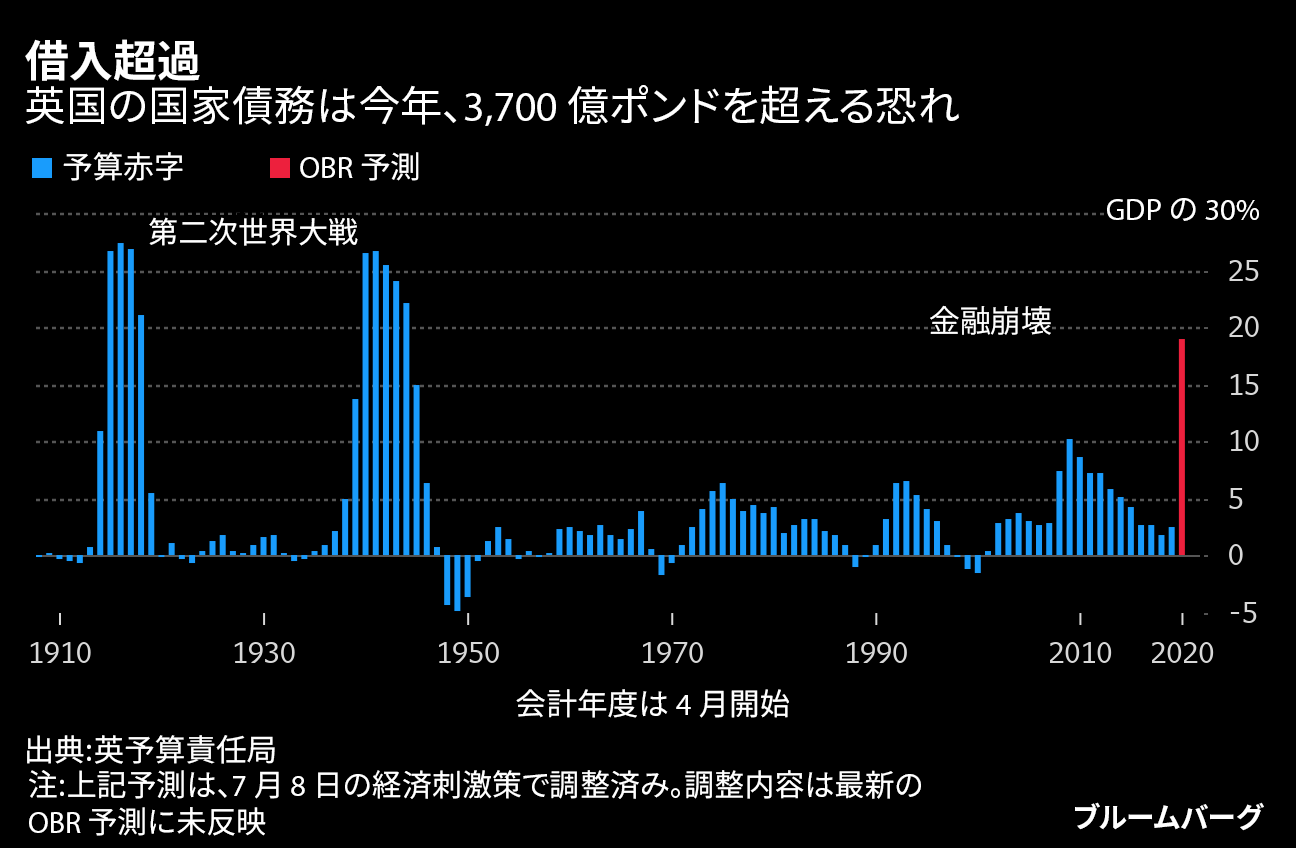

MMT の妥当性については個人の意見が分かれると思いますが、先進国の多くが近年、史上最大規模の赤字財政支出、量的緩和、財政ファイナンスを実施しています。したがって、今後数年にわたり、このような政策がマーケットにもたらす影響や、長期的なインパクトを考慮することが非常に重要となります。以下のチャートに示すように、米国や英国といった国では政策立案者らが新型コロナウイルスの感染拡大による経済的被害に対処していくため、予算赤字が GDP の -20% 近くと、過去数十年で最高値に達することが予想されています。

このようないわゆる「チャート範囲外」に至る赤字を示す数字は、先進国全体にわたって見られます。よって、以下のような疑問が生じることになります。

- 各国は、徐々に拡大する債務をいつまで抱え続けることができるのか?

- 債務の拡大は、世界経済の成長に今後どのような影響を及ぼすのか?

- トレーダーにとって最重要事項であるグローバルマーケットに、このような状況はどのような影響を及ぼすのか?

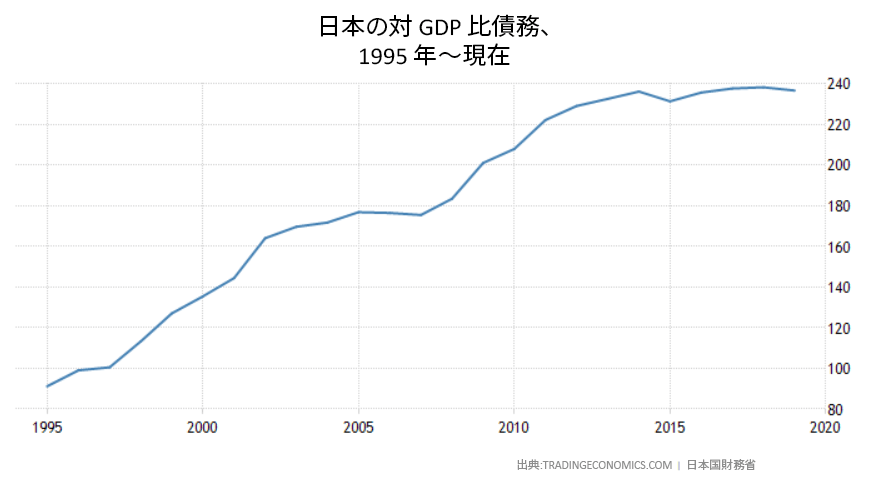

以上の疑問それぞれに対する明確な答えを導くことは不可能ですが、一定の推測を立てることはもちろん可能です。大規模な赤字や負債の典型的なケースは、日本です。米国や英国といった国々の赤字は現在、GDP の 80~100% 付近となっており、日本は過去 25 年で赤字が爆発的に膨らみ、GDP の 240% にまで達しています。

出典:Trading Economics、日本国財務省

この期間、日本の経済はいくぶん停滞してはいたものの、経済自体が崩壊したり、通貨が暴落したりすることは一切ありませんでした。この期間、日本の経済はいくぶん停滞してはいたものの、経済自体が崩壊したり、通貨が暴落したりすることは一切ありませんでした。一般国民の生活標準の指標である 1 人当たり GDP は、日本では過去 25 年にわたり約 40,000 米ドルで一定しています。一方、日本の労働市場は先進国全体から羨望の眼差しを集めており、同国の失業率は過去 3 年間、新型コロナウイルスの影響下ですら 3% 未満で維持されています。

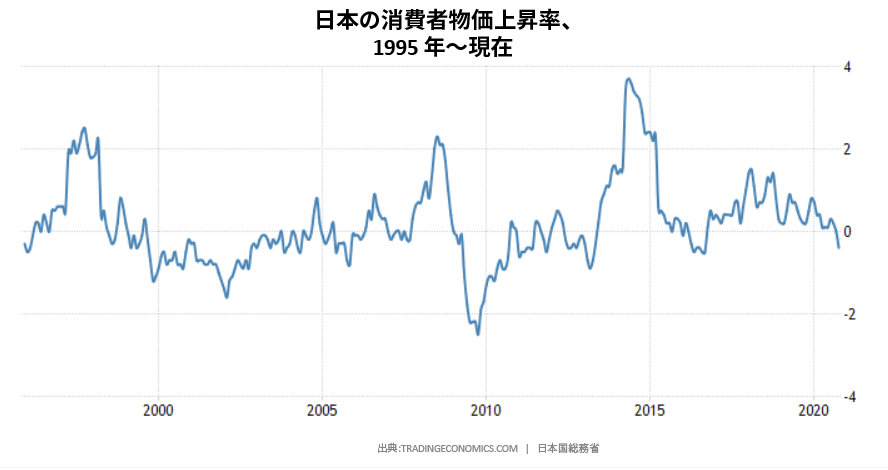

通貨マニアには恐らく最も衝撃的な事実ですが、日本にはインフレが事実上存在せず、マイナス域 (完全にデフレーション) とプラス域の期間が同等となっており、過去 25 年間で 4% を超えたことがありません。

出典:TradingEconomics、日本国総務省

各国の人口統計、経済政策、社会構造は異なるものの、日本の例からは、大規模な赤字支出や負債の拡大が世界的に進むことで起こり得る結果が、緩やかでありつつも安定した経済生産高、低金利、低インフレ、比較的強い労働市場となる可能性が高い、ということが考えられます。

上記を踏まえると、第 3 の最も重要な疑問が生じます。世界的な赤字や財政債務の拡大がマーケットにもたらす可能性のある影響とは?

株式

世界の株式市場では、政府の債務は一般的に追い風と考えられています。どのような形であっても、政府が支出を拡大して経済に刺激を与えることで、通常は企業の利益につながる一方、現在の低金利が、債券よりも株式に人気が集まる要因となっています。インフレが一定の規模以上で再開するか、政府が抱える債務の持続可能性に投資家が疑問を抱き始めた場合は、上記の図式は変化する可能性があります。しかし、上述した日本の例からも分かるように、西欧諸国の多くは今後も、問題が本当に深刻になるまではさらに債務を拡大し続けることができるのかもしれません。

通貨理論的には、赤字が少なく通貨の発行量が少ない国の通貨は、通貨を大量に発行している国の通貨よりも価値が上がることになります。しかし、多くの政府が現在実施している赤字支出は、新型コロナウイルスの感染拡大による経済被害を最小限に抑える目的で実施されています。したがって、ある意味では、大規模な赤字 (賢く支出すればの話ですが) は、2021 年以降の力強い経済回復の期待とともに通貨の価値上昇につながる可能性があります。しかし、外貨トレーダーは最終的に、各通貨の状況を個別に鑑み、負債や赤字を超えた要因を考慮する必要があります。

コモディティ

コモディティは通貨で評価されます (通常は米ドル)。したがって、通貨の流通が増加すると、コモディティの大部分の価格が、価格以外の条件は一定のまま自動的に上昇することになります。このような図式は、教科書とは異なり現実には起こり得ないものの、世界中で負債や赤字が拡大することで最も恩恵を受ける資産の1つはコモディディと言えるでしょう。

債券

歴史的には、債券市場のリターンを予測する上で、金利が最も有用な指標とされてきました。先進各国で金利が低迷する中、先進国の多くでは債券のリターンは全体的に低く、インフレの再開がいつ起きても敏感に反応する可能性が高いとみられています。債券は現在でも、幅広いポートフォリオという前提では資産の分散に活用できるものの、トレーダーは感情に流されないよう期待を上手くコントロールする必要があります。

以上で説明した高度な枠組みを基に、2021 年以降予測される前例のない規模の政府負債を踏まえたトレードを、本投稿の読者が行えることを願っています。読者の皆様も理解している通り、政府債務は間違いなく今後注視していくべき要素ではあるものの、経済や社会の崩壊が迫っているという見方は、やや誇張されすぎていると今のところは考えられます。

「2021年の見通し」として弊社が分析する大局的な視点を是非お読みください。内容には、新型コロナウイルス用ワクチンのマーケットへの影響、ジョー・バイデン氏の大統領選勝利によるマイナス影響、米中関係が 2021 年に悪化するかどうかについての考察などがあります。

最新マーケットレポート

8月 14, 2024 12:00 午前

8月 14, 2024 12:00 午前

8月 13, 2024 12:00 午前

8月 13, 2024 12:00 午前

8月 9, 2024 12:00 午前

8月 9, 2024 12:00 午前

8月 14, 2024 12:00 午前

8月 13, 2024 12:00 午前

8月 9, 2024 12:00 午前

8月 8, 2024 12:00 午前