El miércoles se caracterizó por políticas contradictorias: el Banco de Japón (BoJ) aumentó las tasas más de lo previsto y la Reserva Federal anunció un recorte de las tasas.

La reunión del FOMC se desarrolló en gran medida como se esperaba, manteniendo las tasas en el 5,25-5 % e indicando un posible recorte de 25 puntos básicos en septiembre. Jerome Powell informó a la prensa que había habido una «discusión real» sobre el recorte de las tasas en esta reunión, a pesar de que la mayoría votó por mantenerlas. Señaló que los riesgos al alza para la inflación habían disminuido, mientras que los riesgos a la baja para el empleo eran significativos. Con muchos datos por delante, es posible un recorte en septiembre si la inflación disminuye como se espera.

Por lo tanto, a menos que los datos de inflación sorprendan significativamente al alza, es probable que el ciclo de recorte de tasas de la FED comience el próximo mes. Su combinación de reducción de los riesgos de inflación y aumento de las preocupaciones sobre el empleo ha aumentado la probabilidad de otro recorte de tasas este año.

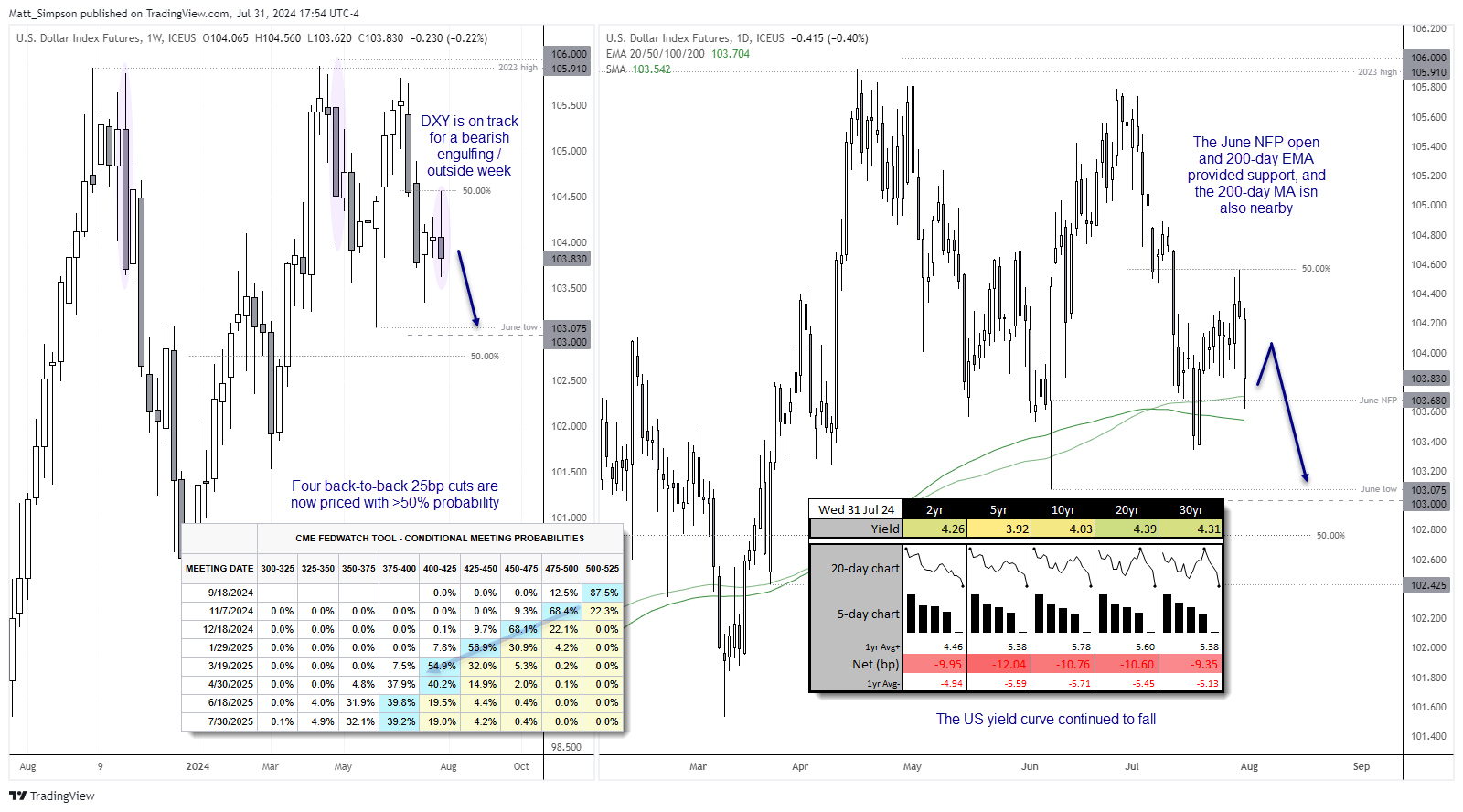

Los futuros de los fondos de la FED han descontado una serie de cuatro recortes consecutivos de 25 puntos básicos entre las reuniones de septiembre y marzo con una probabilidad de más del 50 %, y casi un 50 % de probabilidad de un quinto recorte en junio. La curva de rendimiento estadounidense continuó cayendo, empujando al dólar estadounidense ampliamente a la baja frente a sus pares cambiarios.

El índice del dólar estadounidense ahora está camino de una semana envolvente/externa bajista. Su máximo respetó un nivel de retroceso del 50 %, lo que indica que se ha formado un máximo oscilante alrededor de 104,50, con un impulso que se está volviendo a la baja en el gráfico diario. El índice del dólar estadounidense logró mantenerse por encima del precio de apertura del NFP de junio (103,68) y la EMA de 200 días (103,70), pero los débiles datos del ISM manufacturero y del NFP podrían hacer que caiga aún más por debajo de la MA de 200 días (103,54) y se acerque a nuestro objetivo bajista alrededor del mínimo de junio (103,075).

El inesperado aumento de 15 puntos básicos del BoJ (en comparación con los 10 puntos básicos esperados) hizo que el USD/JPY cayera por debajo de 149 por primera vez desde marzo, lo que marcó su día más bajista en tres meses. Aunque su "plan detallado" para reducir las compras de bonos no fue tan completo como se anticipó, se espera que se reduzca a la mitad a 3 billones de yenes para el primer trimestre de 2026. Esto inicialmente causó cierta volatilidad en los pares de yen, pero la reunión moderada de la FED permitió que el yen continuara su repunte.

Sin embargo, el par AUD/USD registró solo una ganancia marginal frente al dólar estadounidense debido a los datos más débiles del IPC, que atenuaron las expectativas de otra subida del RBA. Aunque se formó una barra pinbar alcista en el gráfico diario del par AUD/USD, es una de las configuraciones menos atractivas para los alcistas, ya que hay poca divergencia entre los bancos centrales. La tasa más baja del RBA y los posibles recortes de la FED solo reducirán la brecha.

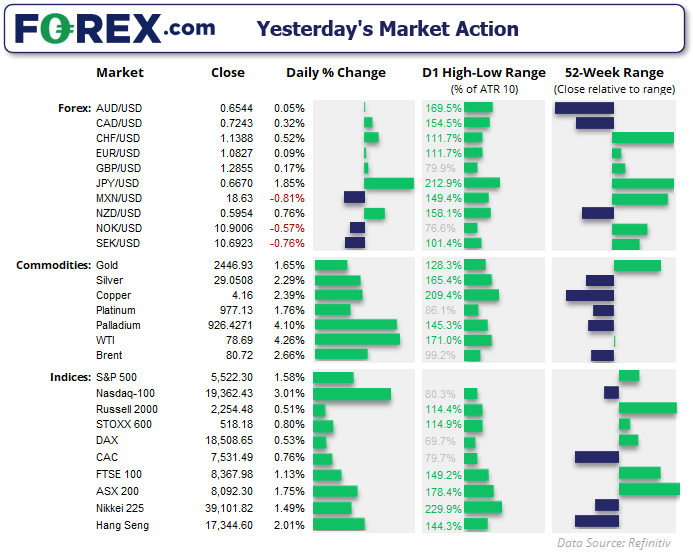

Los índices de Wall Street y las materias primas subieron tras la reunión moderada de la FED y los resultados positivos de Meta, junto con una perspectiva optimista para Nvidia. El S&P 500 subió a un máximo de 8 días, el Nasdaq alcanzó un máximo de 5 días y el Dow Jones se quedó justo por debajo de su máximo histórico antes de recortar las ganancias y cerrar con una vela de estrella fugaz.

El petróleo crudo WTI tuvo su mejor día desde octubre, subiendo un 4,3 %, mientras que el oro, la plata y el cobre aumentaron en línea con el sentimiento alcista del día anterior.

Análisis técnico del índice dólar estadounidense:

Eventos a tener en cuenta (AEDT):

- 09:00 – PMI manufacturero de Australia

- 11:30 – Balanza comercial de Australia

- 11:45 – PMI manufacturero de China (Caixin)

- 16:30 – Precios de las materias primas de Australia

- 18:00 – PMI manufacturero de la UE

- 21:00 – Decisión sobre tasas de interés del Banco de Inglaterra, votaciones del Comité de Política Monetaria

- 22:30 – Peticiones de subsidio por desempleo de EE. UU.

- 23:15 – Declaraciones de Bailey (BoE)

- 00:00 – PMI manufacturero del ISM

Consulta el calendario económico completo

Últimas noticias

enero 16, 2025 08:21 p. m.

enero 16, 2025 03:34 p. m.

enero 15, 2025 10:29 p. m.

enero 15, 2025 03:01 p. m.

enero 14, 2025 05:35 p. m.

enero 13, 2025 10:15 p. m.

Artículos relacionados

noviembre 18, 2024 10:23 p. m.

noviembre 13, 2024 10:20 p. m.

octubre 28, 2024 07:09 p. m.

octubre 25, 2024 12:21 p. m.