El informe COT semanal reveló otro giro de volumen salvaje en los contratos de futuros del VIX, solo que esta vez fue a la baja. El interés abierto aumentó en 98 900 contratos hace dos semanas, el segundo mayor incremento registrado, algo que me lleva a sugerir un ciclo de mínimos por volatilidad. Aún así, el interés abierto cerró la semana pasada en -129 000 contratos, la segunda mayor bajada semanal registrada.

Básicamente, podríamos asumir que aquello que incitó la subida en la actividad el VIX la semana anterior se relajó la semana pasada. Pero no es habitual que veamos picos así de volumen en el VIX, por lo que es algo que, al menos, merece atención.

Los gestores de activos y los grandes especuladores se mantienen en neta corta en futuros del VIX, aunque ambos grupos de traders fueron menos bajistas por mucho. Estos datos de interés abierto echan un vistazo total al mercado de futuros, por lo que no revelan qué subgrupo de traders es más responsable del aumento y la reducción dramáticos en la actividad de trading durante las dos últimas semanas.

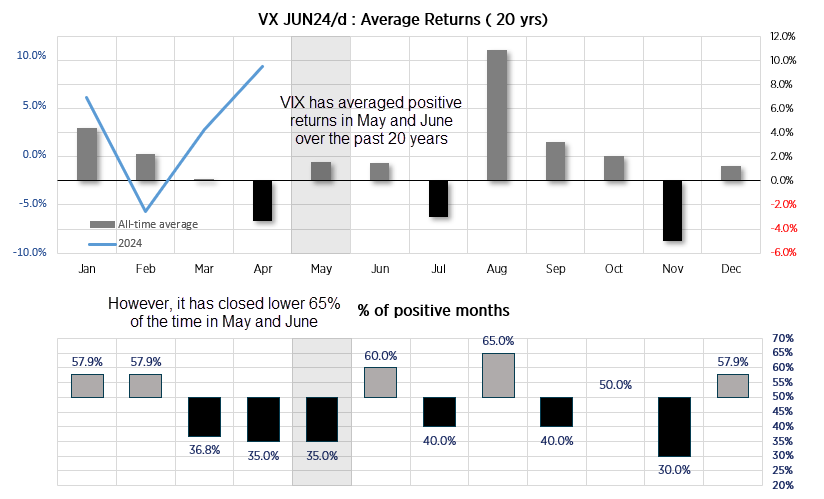

Al echar un vistazo a los datos de estacionalidad* para el VIX, hay un par de cosas que me llamaron la atención:

- Las rentabilidades mes a mes del VIX han promediado ganancias positivas en mayo y junio.

- Sin embargo, cerraron a la baja en el 65 % de las ocasiones durante esos meses.

*Comportamientos pasados no son indicativos de resultados futuros: la estacionalidad, simplemente, observa las rentabilidades promedio en períodos históricos (en este caso, de forma mensual) y no debería ser usada como hoja de ruta sobre desempeños futuros. Sin embargo, puede resultar útil como herramienta, sumada a otras formas de análisis, para intentar identificar patrones y oportunidades.

Aunque la probabilidad está del lado de un VIX más bajo, sus ganancias al alza han superado a las pérdidas a la baja para dar lugar a una rentabilidad promedio positiva. Esto tiene sentido, pues el VIX tiende a subir más fuertemente de lo que baja. Teniendo en cuenta que el VIX alcanzó un mínimo de 4 años hace apenas un par de semanas, que los datos económicos de EE. UU. se están estropeando y que, probablemente, estemos ante una carrera feroz para la cual la Casa Blanca ya se está preparando, un VIX más alto no me suena como una sentencia tan alocada.

Sin embargo, estamos aún por ver estas preocupaciones en el S&P 500. Si el VIX se mantiene bajo, bien podríamos ver los índices estadounidenses escalar al alza. Sobre todo si los datos que lleguen de EE. UU. son lo suficientemente tenues como para permitir recortes de tasa, pero no tan débiles como para alertar de una recesión.

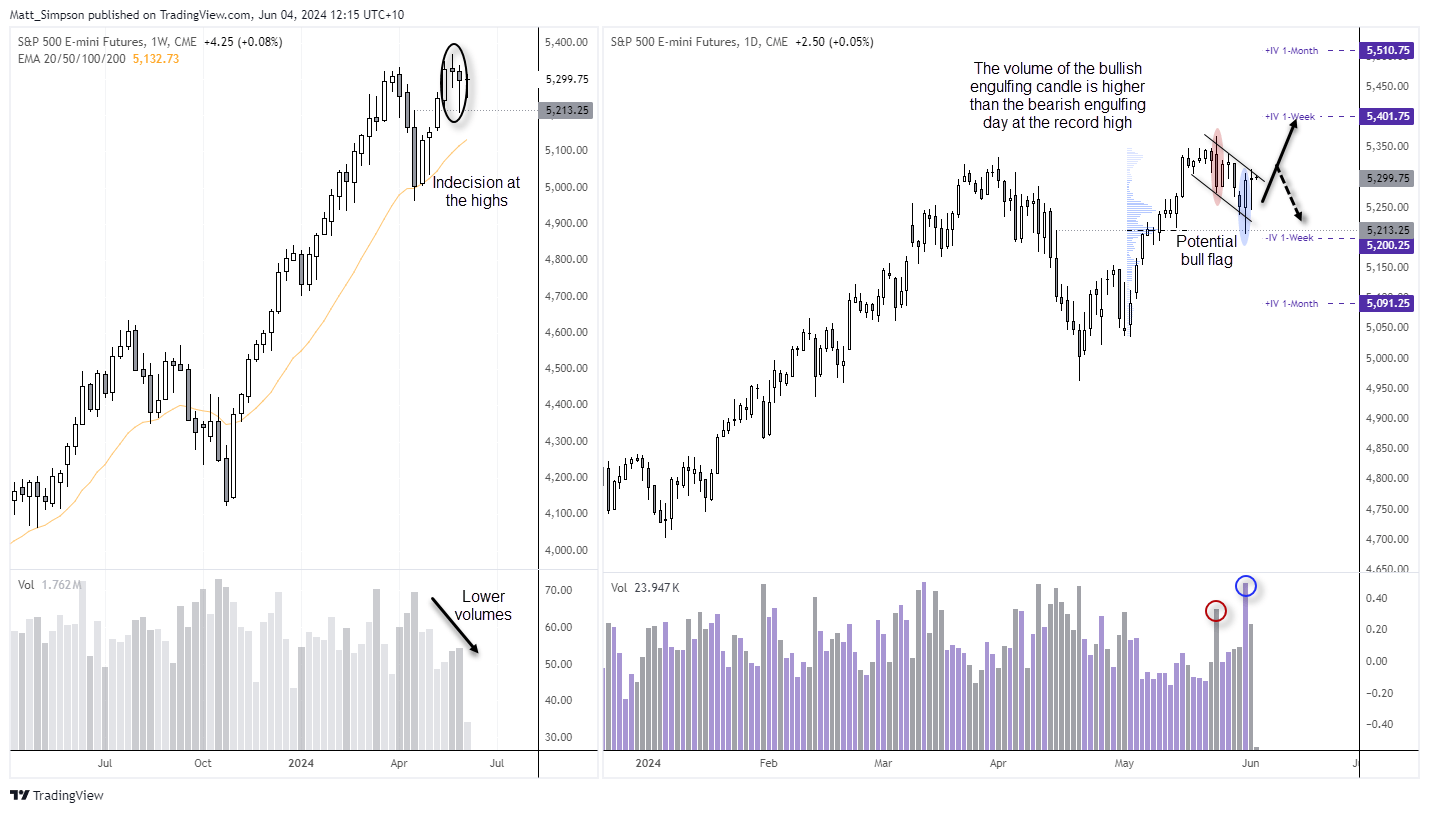

Análisis técnico de futuros del S&P 500

El mercado alcanzó su último máximo récord hace dos semanas, antes de retroceder y encontrar soporte en torno al handle de los 5200. El gráfico semanal muestra que los volúmenes de trading están en bajada, siendo más bajos en comparación con los volúmenes del segundo trimestre de 2023. Aunque esto sugiere debilidad en la tendencia, no significa que no pueda marcar otra serie de máximos.

El gráfico diario muestra una fuerte vela envolvente alcista justo por encima de la zona de soporte de los 5200, que incluye los máximos y mínimos de las semanas anteriores y un nodo de alto volumen. Esa vela podría formar el final de una bandera alcista, algo que podría sugerir un ataque hacia los máximos más pronto que tarde. Dado que el volumen de trading para la vela envolvente alcista fue más alta que la vela envolvente bajista en el máximo récord, parece que los alcistas tienen una ligera ventaja a corto plazo. Y, mientras que el hammer del lunes y la vela pinbar inversa avisan de otro intento de romper por debajo de los 5200, los alcistas podrían buscar caídas dentro del rango de la vela envolvente alcista.

Últimas noticias

enero 16, 2025 08:21 p. m.

enero 16, 2025 03:34 p. m.

enero 15, 2025 10:29 p. m.

enero 15, 2025 03:01 p. m.

enero 14, 2025 05:35 p. m.

enero 13, 2025 10:15 p. m.

Artículos relacionados

enero 16, 2025 03:34 p. m.

enero 15, 2025 03:01 p. m.

enero 13, 2025 03:40 p. m.

enero 13, 2025 03:40 p. m.