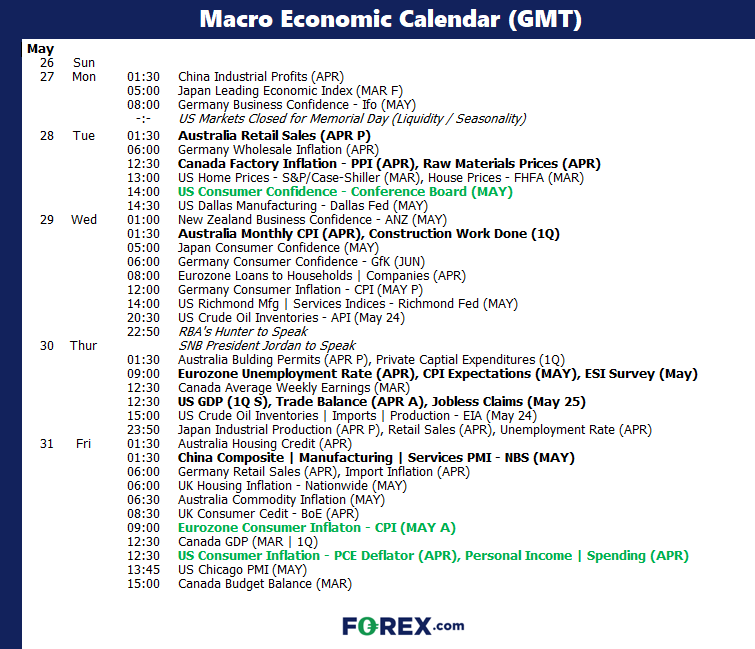

La semana tuvo más eventos de lo que esperábamos gracias a unos datos de PMI más altos en Europa y EE. UU., que sirvieron como recordatorio de que las presiones inflacionarias persisten. Esto mantiene la presión sobre los bancos centrales para que mantengan unas tasas de interés más altas. Por lo tanto, los traders seguirán de cerca los informes flash de IPC para Europa durante la semana como preparación ante el informe de inflación del PCE del viernes para EE. UU. Ambos informes tienen potencial para influir en el momento que el BCE o la FED elegirán para bajar tasas si dicha bajada llega a producirse.

Un vistazo al calendario nos muestra que merecen atención los informes de ventas minoristas y de IPC de Australia . El mantenimiento de unas ventas minoristas decepcionantes podría apoyar a aquellos que piden un recorte por parte del RBA. Sin embargo, esto necesitaría verse reforzado por unos datos de inflación más tenues el miércoles. Unos datos que superaron las expectativas notablemente el mes pasado.

EE. UU. publicará las cifras revisadas de PIB. No suele despertar una gran reacción en el mercado, pero será tenida en cuenta debidamente si cualquiera de las cifras de crecimiento se ve reflejada al alza, pues sería considerado algo inflacionario (y negativo para las apuestas por un USD bajista).

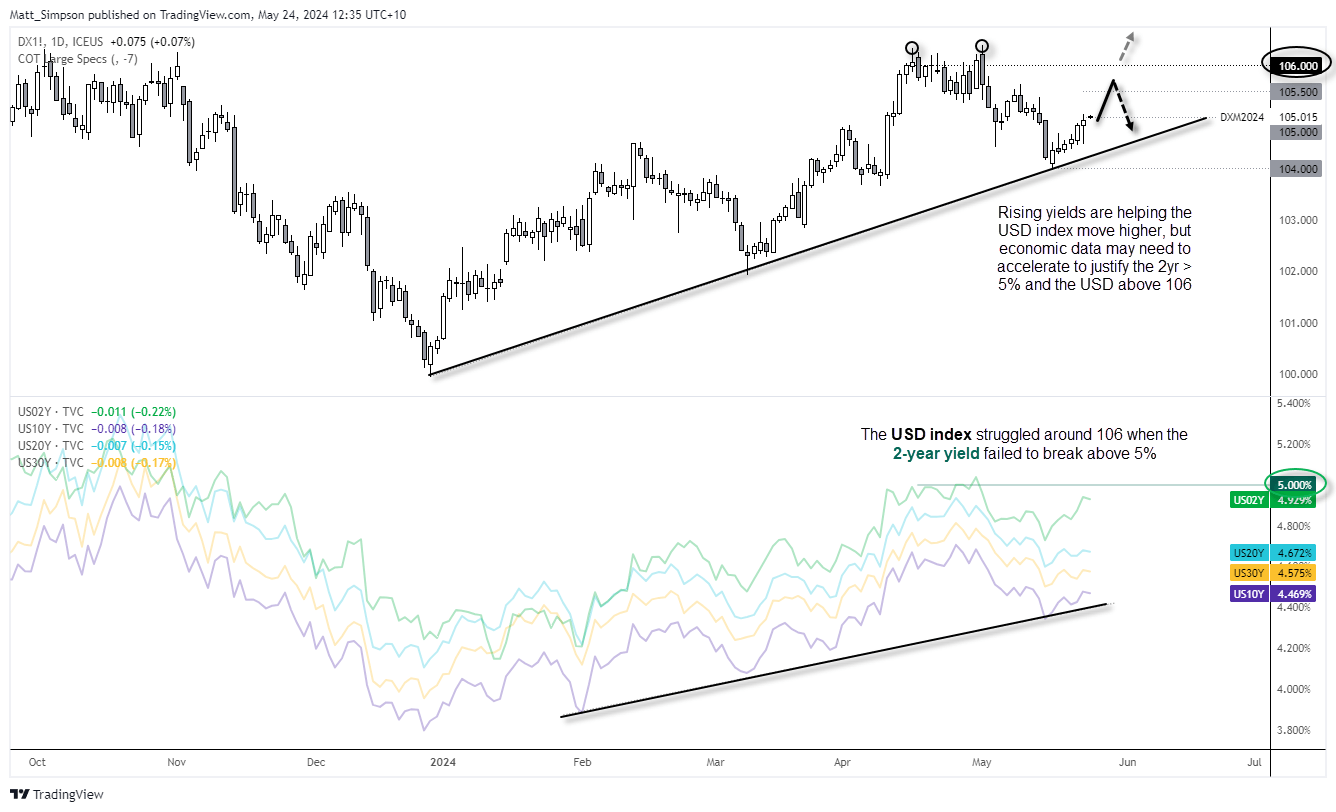

Índice dólar estadounidense y rendimientos:

Guste o no, la curva de rendimiento está al alza y esto ayuda a apoyar al USD según nos aproximamos al fin de semana. Tal y como indiqué en mi informe COT semanal, los grandes especuladores estuvieron en neta larga en futuros del índice dólar estadounidense por segunda semana y los gestores de activos se mantuvieron fuertemente en larga (incluso aunque fue ligeramente menos que en semanas pasadas). Es decir, hay demanda por el dólar.

El índice USD ha subido un ~1 % desde que subió de los 104 y de la línea de tendencia alcista, aunque se formó un patrón de velas de hombre colgado el jueves después de alcanzar mi objetivo de los 105. Puede que estemos ante un comienzo tranquilo de la próxima semana y el informe de inflación del PCE el viernes tendrá, probablemente, la última palabra sobre a dónde se dirigirá el dólar.

Aunque mi sesgo es el de un movimiento a los 105,50 o, incluso, a los 105,80, probablemente necesitemos ver que el rendimiento estadounidense a dos años rompe con convicción por encima del 5 % antes de que podamos hablar seriamente sobre una subida del USD por encima de los 106. Tal y como ya vimos anteriormente este año, el mercado parece tener dificultades con un bono a 2 años en el 5 % y esto coincide con una cotización volátil en el índice dólar estadounidense ~106. Podría defenderse que el índice dólar cotiza con un ligero descuento del bono de 2 años en este momento.

Por lo tanto, soy alcista con cautela en el USD, aunque puede que necesitemos que los datos económicos aceleren antes de que podamos esperar un movimiento a (y una ruptura por encima de) los 106.

La próxima semana (calendario):

Informes flash de IPC de la eurozona

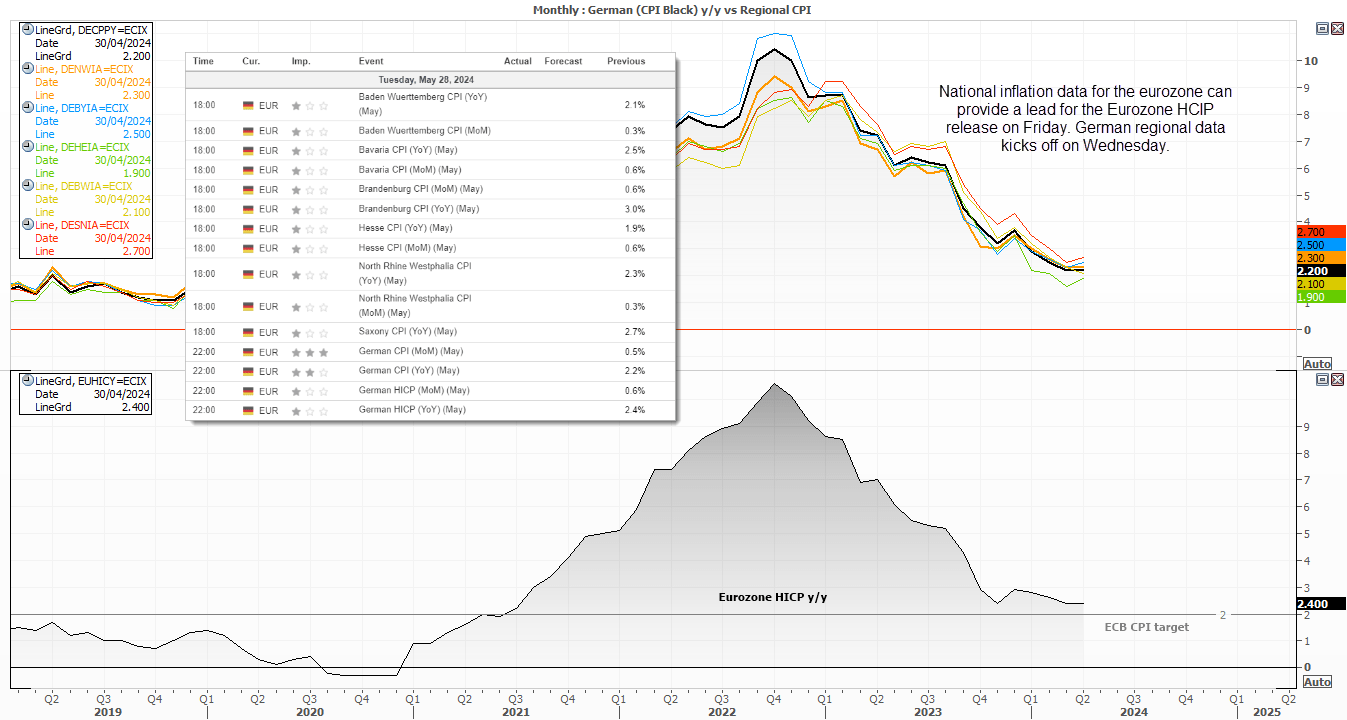

La próxima reunión del BCE será el día 6 de junio, lo que deja poco tiempo para una ronda final de cifras de inflación antes de que anuncien su decisión sobre tasas. Tal y como están ahora las cosas, se espera un recorte en junio. Sin embargo, unos informes de PMI más altos y unos salarios en aumento en Alemania significan que es poco probable que el BCE revele un recorte paloma a menos que los datos de inflación de la próxima semana sorprendan a la baja.

La próxima semana conoceremos los informes flash de IPC de los países de la eurozona. Después, el viernes, conoceremos el dato de IPC de la eurozona. Esto significa que los mercados reaccionarán a los informes nacionales durante la semana, siendo el de Alemania del miércoles el centro principal de atención. El motivo es que Alemania publicará los datos de IPC regional antes de su informe de inflación nacional, convirtiéndolos, básicamente, en indicadores líderes de un indicador líder.

Como la inflación de Reino Unido fue incómodamente alta, quizás los traders debería estar atentos a una sorpresa al alza en el IPC europeo de la próxima semana. Ello podría aminorar las esperanzas de otro recorte este año por parte del BCE y apoyar al euro.

Lista de seguimiento para traders: EUR/USD, EUR/GBP, EUR/JPY, EUR/CHF, DAX, STOXX

PCE de inflación de EE. UU.

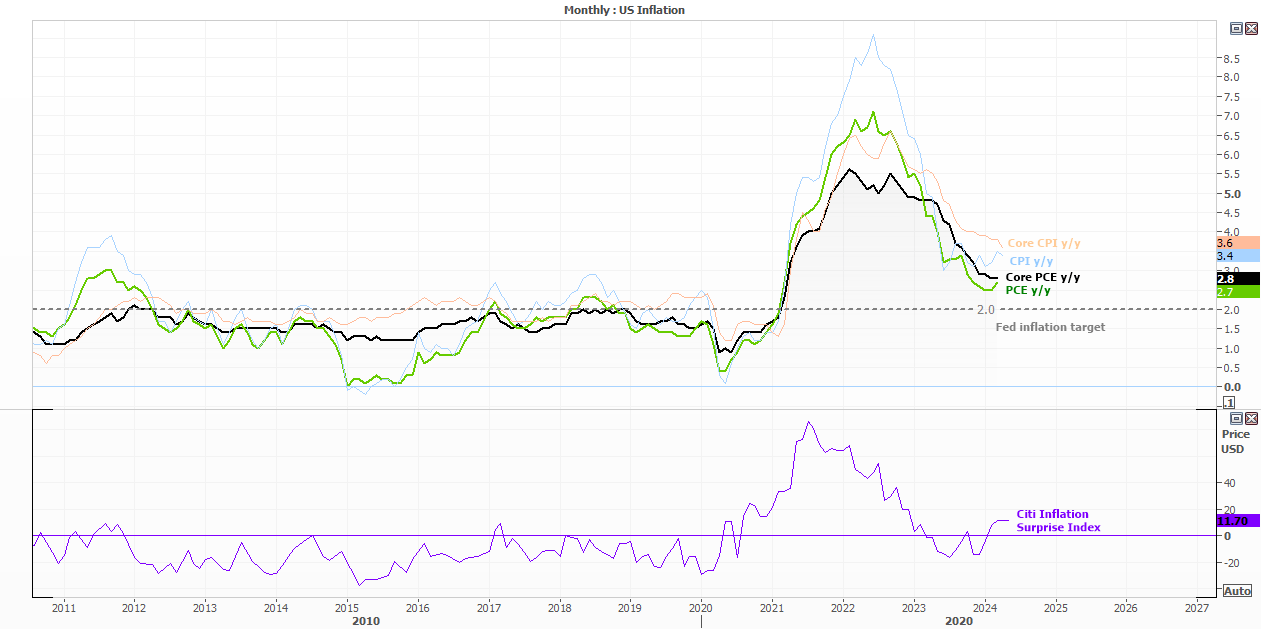

Aunque los niveles de IPC se mantienen elevados en relación al objetivo de inflación de la FED del 2 %, están al menos por debajo de la tasa de interés de la FED, de entre el 5,25 % y el 5,5 %. Pero estando en el 3,6 % año a año, el IPC está solo marginalmente más cerca del objetivo de inflación que la tasa de interés, por lo que hay más trabajo por hacer. Es por ello que los miembros de la FED siguen desalentando recortes inminentes, a pesar de unos datos más tenues de nóminas no agrícolas y de IPC durante las últimas semanas.

Ello pone el foco sobre el informe de inflación del PCE de la próxima semana, pues este es el medidor preferido de precios al consumidor para la FED.

En resumen, los traders necesitan ver que la inflación del PCE se enfría para justificar su asunción de recortes de tasas. Algo así llevaría después a la baja a los rendimientos y al USD. El PCE básico es al que hay que prestar atención. Incluso un pequeño repunte hasta el 2,9 % año a año podría asustar a los traders respecto a sus apuestas por una FED paloma para enviar al USD, junto con los rendimientos, al alza.

Ante unos informes de PMI más altos y ante el hecho de que el índice de sorpresa de inflación CitiFX ha venido acercándose lentamente al alza en meses reciente, puede que los traders quieran prepararse para un informe de PCE incómodo.

Lista de seguimiento para traders: EURUSD, USD/JPY, petróleo crudo WTI, oro, S&P 500, Nasdaq 100, Dow Jones

Últimas noticias

enero 16, 2025 08:21 p. m.

enero 16, 2025 03:34 p. m.

enero 15, 2025 10:29 p. m.

enero 15, 2025 03:01 p. m.

enero 14, 2025 05:35 p. m.

enero 13, 2025 10:15 p. m.

Artículos relacionados

septiembre 10, 2024 07:33 a. m.

agosto 27, 2024 10:52 a. m.