- Las percepciones económicas entre EE. UU. y el resto del mundo desarrollado raramente resultaron tan divergentes como ahora.

- Esto ayudó a potenciar las ganancias para el dólar estadounidense en 2024.

- Cualquier información que cuestione la narrativa actual puede dar lugar a episodios significativos de volatilidad en el mercado Forex.

Si está a la espera de que la próxima ola de volatilidad en el mercado de divisas provenga de eventos económicos fuera de Estados Unidos, está buscando en el sitio equivocado. A falta de cualquier evento del tipo «cisne negro» o «cisne gris», la ola provendrá seguramente de dentro de los Estados Unidos.

La excepcionalidad económica de EE. UU. se tiene en cuenta para el USD

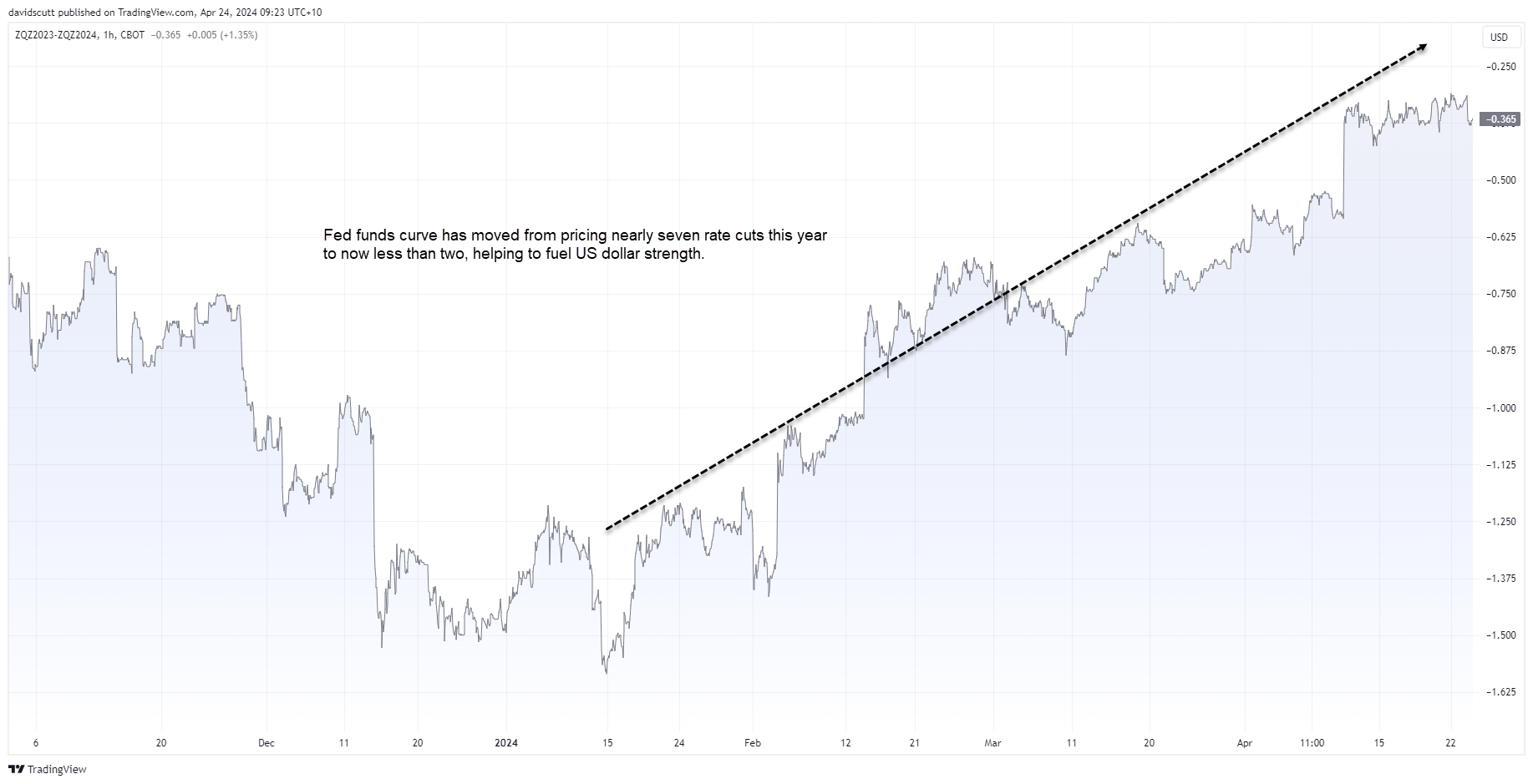

La excepcionalidad económica de EE. UU. es ya parte del paisaje. Ya nos acostumbramos a estar constantemente asombrados por su resiliencia ante la sustancial revalorización de la previsión de la tasa de interés estadounidense de este año. De casi siete recortes esperados a comienzos del año a los menos de dos esperados ahora, lo que ayuda a potenciar el gran rebote del USD en este año.

La debilidad de otras economías fortalece al USD

También nos acostumbramos (al contrario de lo que señalábamos para EE. UU.) a resultados económicos decepcionantes en el resto del mundo desarrollado, llevándonos a pasar abruptamente de creer que la FED sería el primero de los principales bancos centrales en recortar tasas de interés a creer ahora que será de los últimos, lo que aleja el capital de otras divisas Forex del G10 y se lo brinda al gran dólar.

Sí, una potente combinación.

Pero el USD es vulnerable a todo aquello que cuestione el discurso imperante

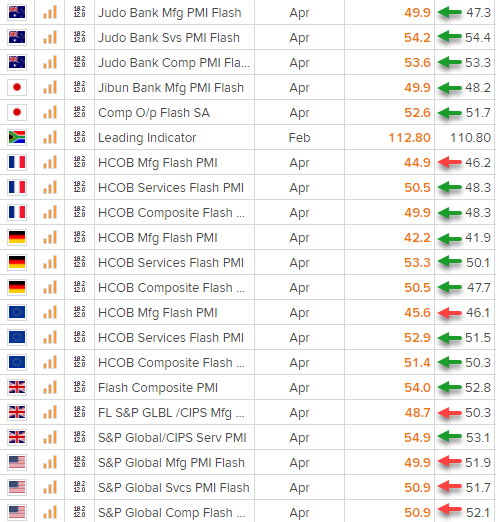

Es destacable, sin embargo y con esta visión fortaleciéndose cada día, cuán volátiles pueden llegar a ser los mercados Forex cuando el discurso imperante se ve cuestionado. Lo vimos el jueves con los últimos datos de PMI manufactureros y de servicios de todo el mundo, que aportaron un testimonio casi a tiempo real de cómo están yendo los niveles de actividad según los líderes empresariales.

Los PMI miden cambios en actividad de un mes al siguiente, no la actividad agregada, y las encuestas relámpago solo capturan las opiniones de en torno al 85 % del total de los participantes en la encuesta. Aún así, echemos un vistazo al informe para el mes de abril.

Las flechas verdes indican una mejora o un menor nivel de disminución y las flechas rojas indican que la actividad se ralentizó o que disminuyó a un ritmo mayor. ¿Nota algo?

Fuente: Refinitiv

Casi toda la actividad mejoró en Asia y Europa, sobre todo en los sectores servicio clave, que son los responsables de la gran mayoría del total de la actividad económica. Sin embargo, en el caso de Estados Unidos vemos una auténtica goleada, significando un talón de Aquiles para su excepcionalidad económica.

No extrapolaré los resultados de una encuesta de tipo blando para afirmar que el gigante económico estadounidense toca a su fin, pero siendo tan divergentes las percepciones económicas, cualquier cuestionamiento de este punto de vista puede tener (y tiene) un impacto significativo sobre el mercado.

Los datos menores de lo esperado amplifican el riesgo a la baja para los rendimientos de bonos de EE. UU.

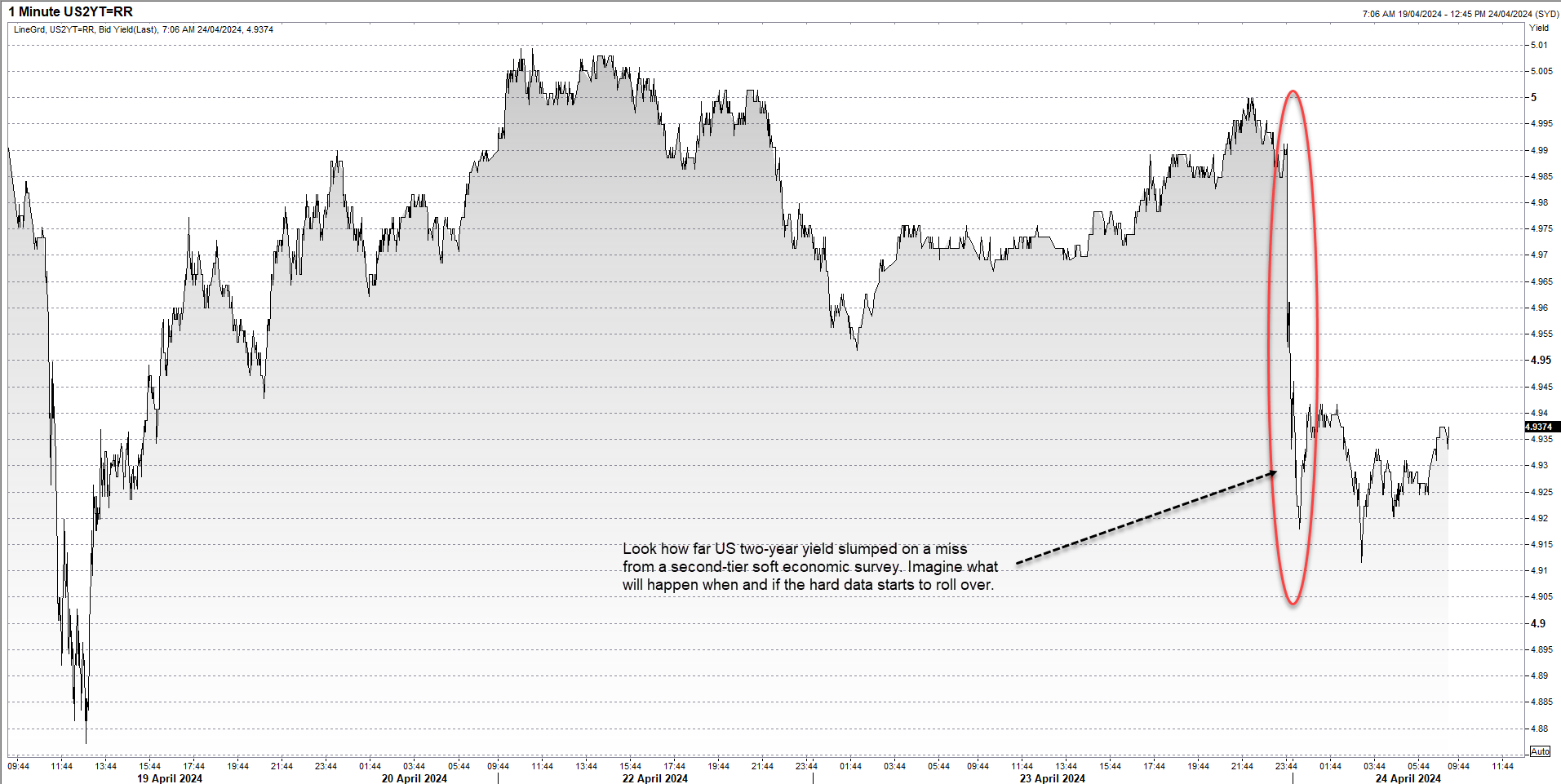

Fíjese en la reacción de los rendimientos estadounidenses a dos años al informe relámpago del PMI. Para ser tanta la cobertura sobre la subasta récord de pagarés a dos años, su influencia sobre los rendimientos fue insignificante en relación a los datos. Si la publicación de unos datos de segunda puede mover uno de los instrumentos de ingresos fijos más líquidos del mundo en siete puntos básicos, imagine lo que ocurriría si comienzan a desencadenarse datos económicos duros.

Fuente: Refinitiv

Rendimientos más bajos suelen significar un USD más débil

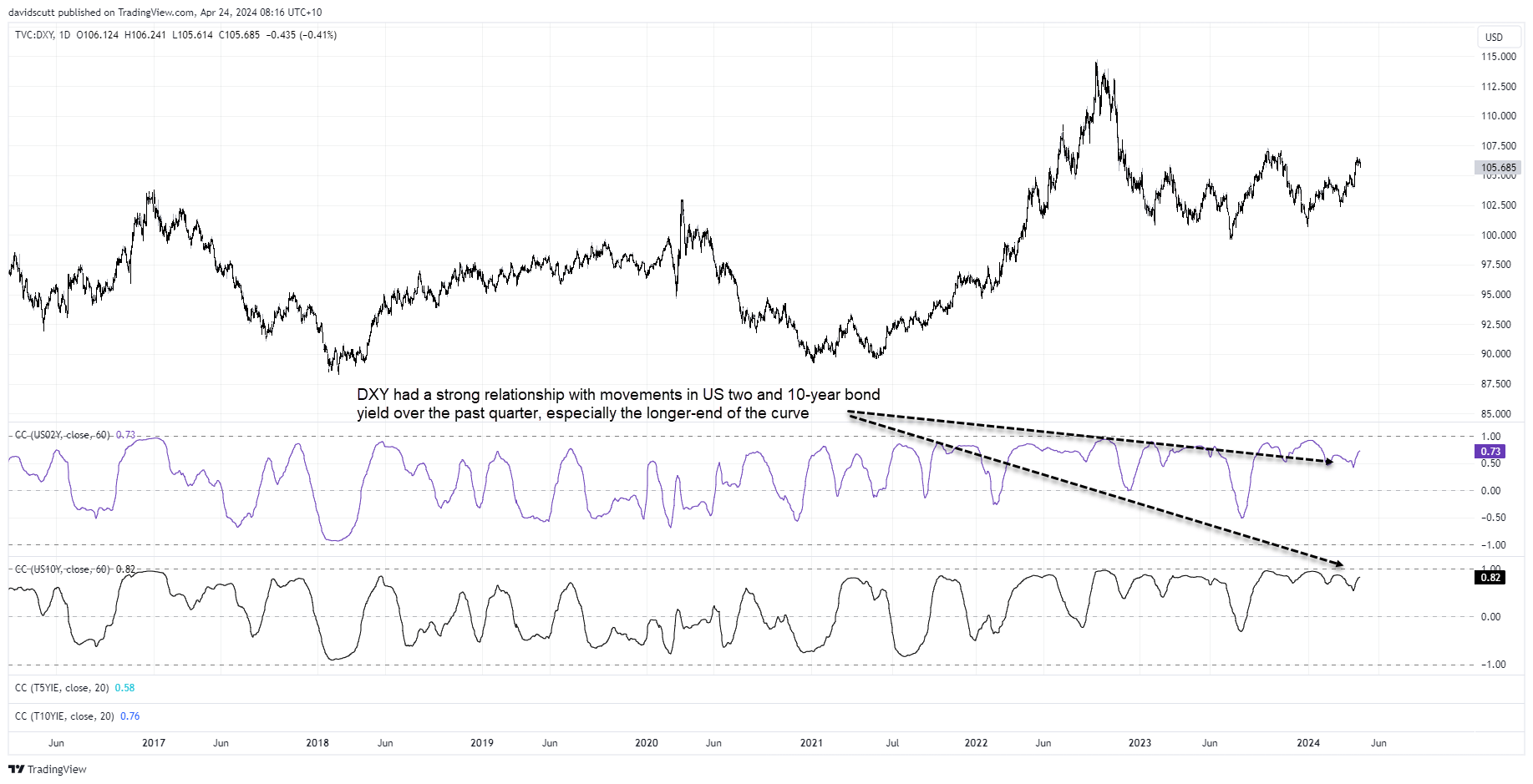

Deberíamos prestar atención a los cambios en los pagarés a dos años y en su influencia sobre el dólar estadounidense, no solo sobre los diferenciales de rendimiento entre EE. UU. y el resto del mundo, sino también originando mecánicamente movimientos en los rendimientos de EE. UU. alejándolos de la curva. Esto es importante porque la correlación diaria entre el índice dólar estadounidense (DXY) y los rendimientos de bonos a 2 y 10 años durante el pasado trimestre están actualmente en 0,73 y 0,82, respectivamente. En otras palabras, cuando los rendimientos bajan, suele bajar el dólar estadounidense.

Es por esto que será Estados Unidos donde se origine probablemente la próxima ola de volatilidad en el mercado Forex. En tanto en cuanto se mantenga intacto el discurso sobre la excepcionalidad económica, será difícil que el USD se debilite significativamente, pero cuando esta etiqueta deje de adecuarse definitivamente a la realidad...prepárese, los movimientos en el mercado de divisas serán grandes.

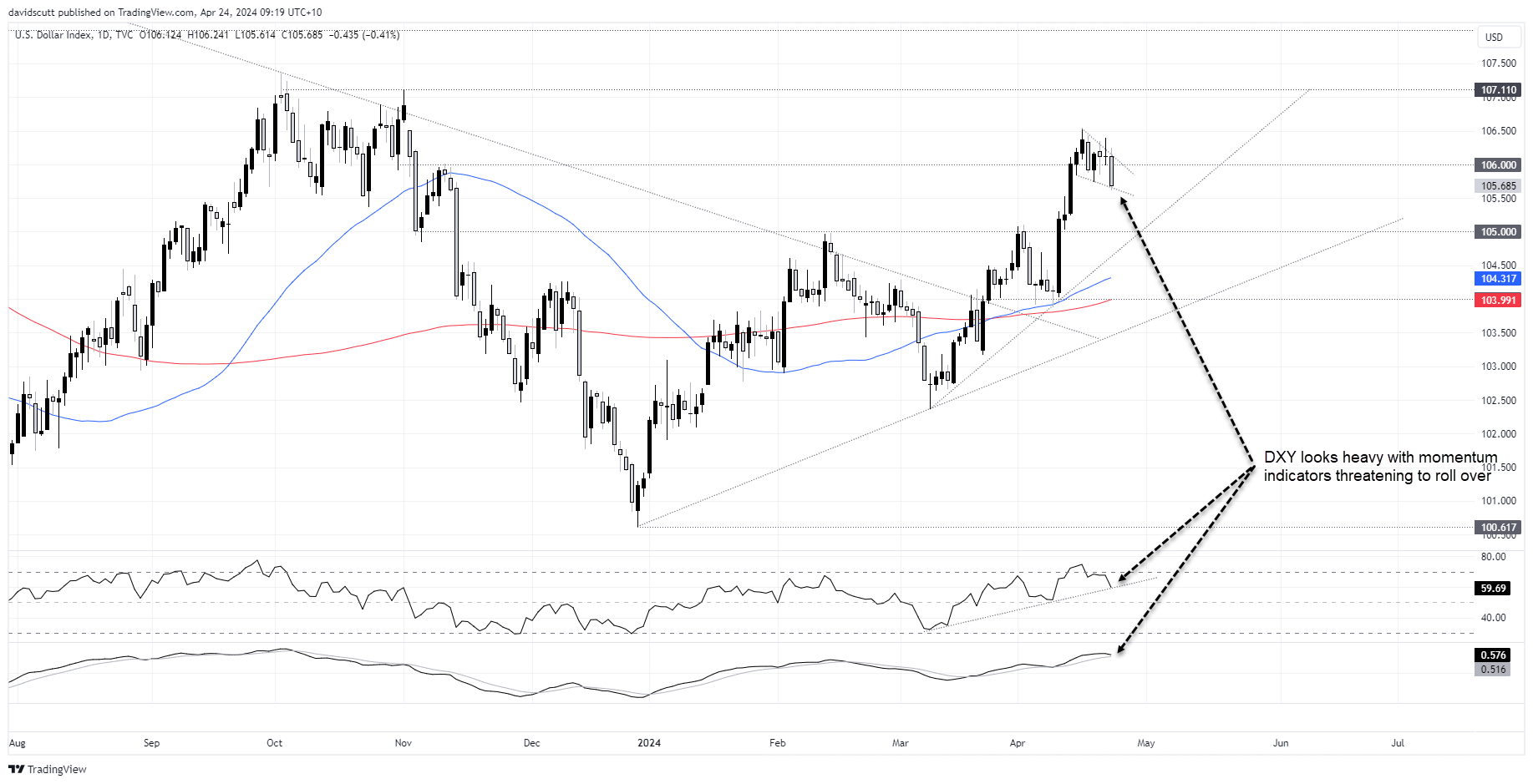

El DXY parece pesar

El índice dólar estadounidense parecía volátil en los gráficos incluso antes del desmayo del martes.

Habiendo subido por encima de los 106 la semana pasada tras la declaración halcón de la FED y con los flujos refugio, la acción del precio desde entonces fue poco convincente, relajándose a la baja en un patrón de cuña descendente. El DXY se sitúa ahora en su soporte menor y parece pesar, imitando a indicadores de impulso tales como el RSI y la MACD, que amenazan con ceder. Parece que el precio puede hacer lo propio antes de la publicación del informe de inflación del PCE estadounidense el viernes.

Los niveles a la baja a los que prestar atención incluyen los 105, la tendencia alcista menor que data de comienzos de marzo, junto a los 104, que se ciernen como una prueba amenazante para las cortas, dada la proximidad de la media moviente de 200 días.

Últimas noticias

Ayer 08:14 p. m.

enero 2, 2025 01:30 a. m.

diciembre 29, 2024 08:30 p. m.

diciembre 20, 2024 04:29 p. m.

diciembre 12, 2024 09:30 p. m.

diciembre 10, 2024 09:00 p. m.

Artículos relacionados

Ayer 08:14 p. m.

julio 19, 2024 10:18 a. m.

julio 17, 2024 05:24 a. m.