Tendremos una semana corta de trading debido a los días festivos de Semana Santa. No son muchos los datos importantes, por lo que nos centraremos en cómo se comportaron históricamente el índice dólar estadounidense, el Nasdaq 100 y el oro en estas fechas.

- La semana pasada:

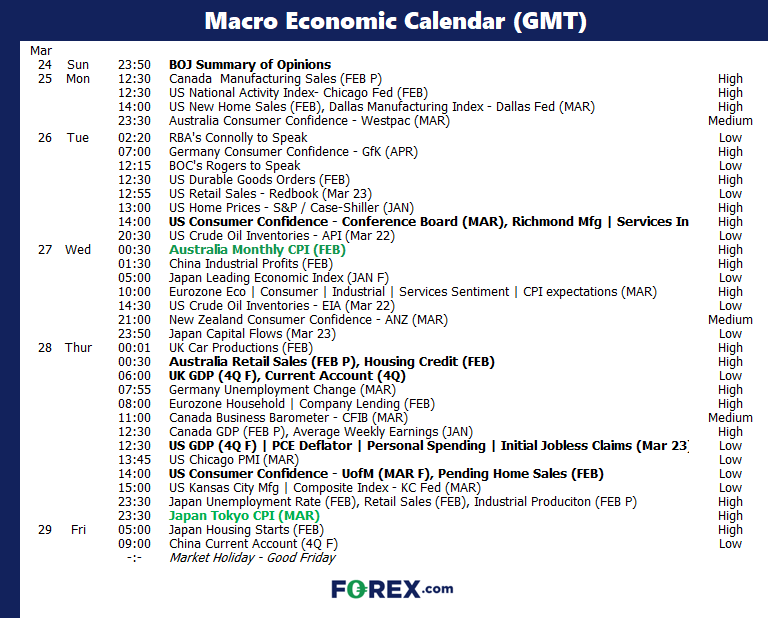

- La próxima semana (calendario):

- La próxima semana (acontecimientos y temas clave):

La semana pasada:

- La FED, tal y como la mayoría preveía, mantuvo sus tasas de interés. Lo que sí sorprendió fue su dot plot, que continua defendiendo tres recortes de 25 puntos básicos este año, a pesar de que actualiza la inflación del PCE básico para 2024 y lo mantiene para 2025 en el 2,2 %.

- Esto resultó en una subida de los bonos estadounidenses, afectando a los rendimientos y al dólar y apuntalando el apetito de riesgo. El Dow Jones, el S&P 500 y el oro alcanzaron máximos récord.

- El BoJ subió su tasa de interés, abandonando finalmente las tasas negativas por primera vez en ocho años, aunque la debilidad general del yen sugiere que el mercado ya contaba con este movimiento.

- La reunión del RBA trajo un sesgo ligeramente halcón en sus declaraciones, lo que envió a la baja a la mayoría de pares del AUD ante las esperanzas renovadas en un recorte (aunque yo mantengo mis dudas de que vayamos a presenciar uno pronto).

- Sin embargo, la combinación de un tono paloma en la reunión del FOMC y unos fuertes datos de empleo en Australia cubre rápidamente las apuestas por un RBA paloma.

- Los datos de inflación de Canadá volvieron a ser más tenues de lo esperado, lo que respaldó las apuestas por que el BoC recorte la tasa de interés en julio.

La próxima semana (calendario):

La próxima semana carece de eventos económicos relevantes y, dado que se trata de los días festivos de Semana Santa, puede que la volatilidad muestre un perfil bajo. Aún así, ciertos eventos merecen atención porque pueden dar lugar a desarrollos nuevos.

La próxima semana (acontecimientos y temas clave):

La próxima semana (acontecimientos y temas clave):

- Semana corta de trading por las festividades de Semana Santa

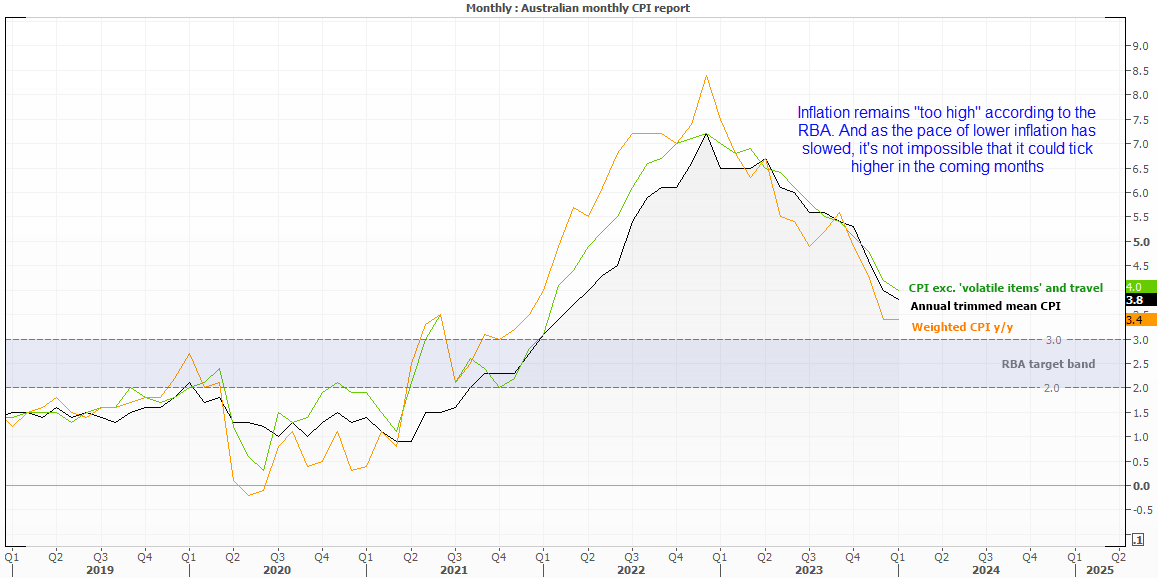

- IPC y ventas minoristas de Australia

- Resumen de opiniones del BoJ e IPC de Tokio

- PIB de EE. UU

IPC y ventas minoristas de Australia

Los traders intentan desesperadamente contar con un recorte por parte del RBA este año y por ello la atención se dirige al informe mensual de IPC y a los datos de ventas minoristas de Australia. El RBA considera aún la inflación "demasiado alta", por lo que unas cifras tenues podrían respaldar las apuestas por un relajamiento. Las ventas minoristas son probablemente el segundo dato importante, pero si juntamos un dato tenue de ventas minoristas con unos precios al consumidor más bajos, probablemente crezca la convicción de que se producirá un recorte. Dicho esto, dudo mucho que el RBA tenga ganas de realizar recortes pronto, a menos que los datos resulten realmente tenues.

Lista de seguimiento para traders: AUD/USD, NZD/USD, AUD/NZD, NZD/JPY, AUD/JPY, ASX 200

Resumen de opiniones del BoJ e IPC de Tokio

Como el BoJ recién abandonó las tasas negativas tras ocho años, parece muy poco probable que los datos de la próxima semana modifiquen el estado de cosas y garanticen más movimientos pronto. Aún así, el resumen de opiniones podría arrojar algo de luz sobre cuánta armonía hubo en la decisión y sobre la probabilidad de voces discordantes en el futuro.

El IPC de Tokio creció en febrero y otro dato alto podría dar lugar a especulaciones sobre otra subida de tasas. Al igual que respecto al RBA, dudo que el BoJ realice movimientos pronto. Si acaso, será otro gesto sin importancia del BoJ.

Lista de seguimiento para traders: USD/JPY, AUD/JPY, GBP/JPY, EUR/JPY, Nikkei 225

Análisis y previsiones de los mercados para las festividades de Semana Santa:

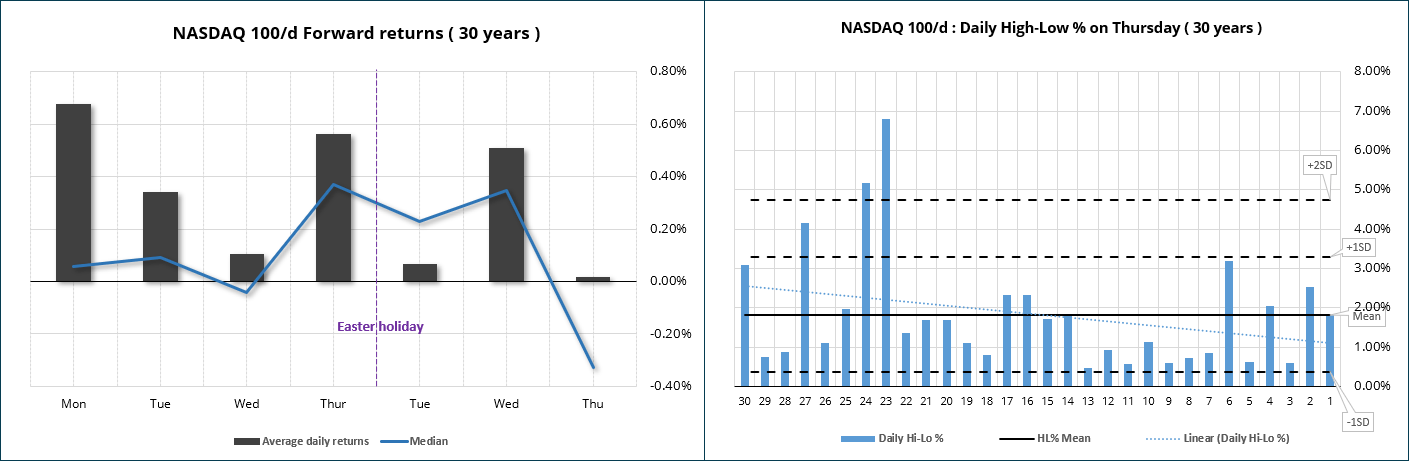

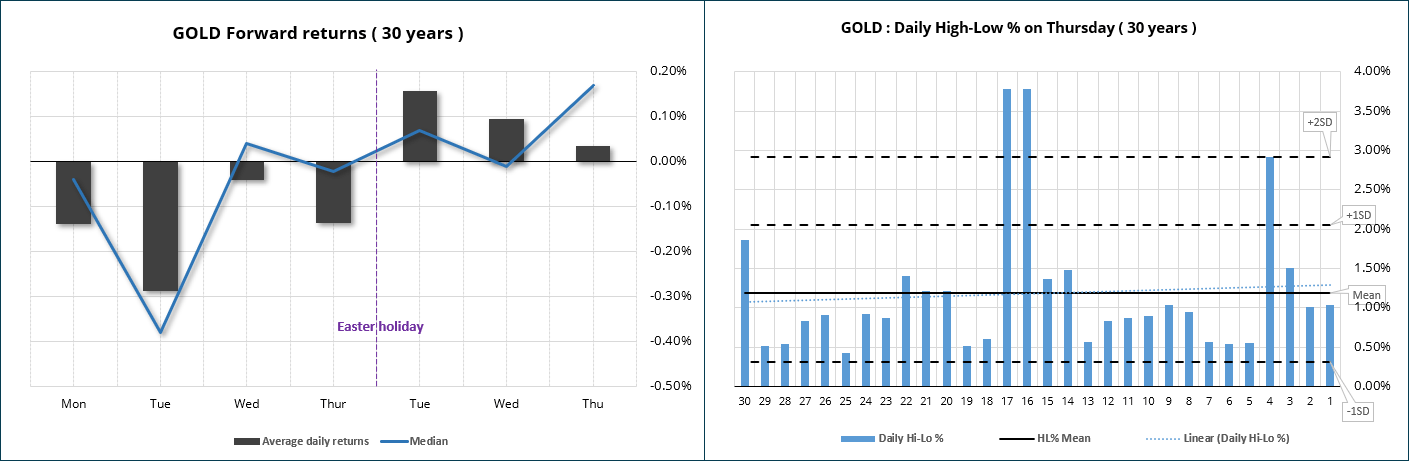

Empleando los datos desde 1993, comprobamos cómo se comportan ciertos mercados los cuatro días anteriores al Viernes Santo y los tres días posteriores al Lunes de Pascua. Tenemos así 30 años de datos, la cantidad mínima para que un conjunto de datos sea considerado "significativo estadísticamente".

Dado que los mercados cierran en Viernes Santo, las rentabilidades promedio y media representan el período del lunes al jueves anteriores al Viernes Santo.

Previsión de rentabilidad del Nasdaq 100:

- El Nasdaq 100 arrojó rentabilidades positivas de media entre el lunes y el jueves anteriores al Viernes Santo.

- Las rentabilidades promedio más fuertes son las del lunes, con un 0,68 %, aunque la media es de tan solo un 0,06 %. Ello muestra que son unos pocos datos altos los que elevaron la media.

- El segundo promedio más alto lo encontramos el jueves: un 0,56 %, así como la rentabilidad media más alta: un 0,37 %.

- El rango % máximo/mínimo promedio está justo por debajo del 2 %, aunque de nuevo encontramos unos pocos datos grandes que elevaron el promedio.

- Cuatro de los últimos seis años produjeron rangos % máximo/mínimo del 2 % o mayores, mostrando una aceleración de la volatilidad en vísperas de Semana Santa.

Previsión de rentabilidad del oro:

- El oro, por el contrario, muestra una rentabilidad promedio negativa los cuatro días inmediatamente anteriores al Viernes Santo.

- Curiosamente, el martes ofreció las rentabilidades promedio y media más altas: del -0,29 % y del -0,38 %.

- El martes posterior a Semana Santa presenció la mayor rentabilidad promedio del oro, en un 0,16 %, aunque la rentabilidad media del jueves siguiente es de un 0,17 %.

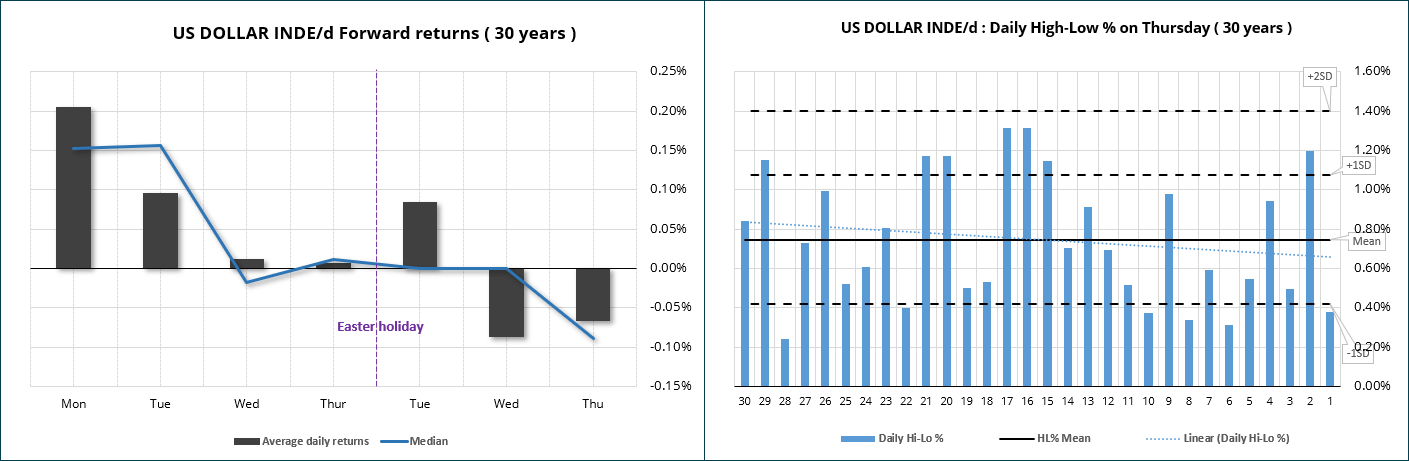

Previsión de rentabilidad del índice dólar estadounidense:

- El índice dólar estadounidense promedió las rentabilidades más altas el martes: un 0,21 % con una media del 0,16 %.

- El martes tuvo una rentabilidad media ligeramente más alta, del 0,162 %, pero el patrón parece ser el de una rentabilidad alcista menguante según se acerca la Semana Santa.

- El hecho de que el oro tenga también rentabilidades promedio negativas sugiere que los inversores pueden estar optando por el efectivo antes que por los refugios de valor.

Últimas noticias

enero 2, 2025 01:30 a. m.

diciembre 29, 2024 08:30 p. m.

diciembre 20, 2024 04:29 p. m.

diciembre 12, 2024 09:30 p. m.

diciembre 10, 2024 09:00 p. m.

diciembre 10, 2024 07:39 p. m.

Artículos relacionados

septiembre 10, 2024 07:33 a. m.

agosto 27, 2024 10:52 a. m.