- La semana pasada:

- La próxima semana (calendario):

- La próxima semana (acontecimientos y temas clave):

La semana pasada:

- Los datos de inflación de EE. UU. fueron más altos de lo esperado por segundo mes consecutivo, ante lo cual el economista Larry Summers afirma que es posible que la FED efectúe una nueva subida de tasas durante este año.

- Los futuros de fondos de la FED ven una probabilidad del ~45 % para un recorte en junio (la cual me parece bastante optimista).

- El dólar estadounidense subió más de un 1 % alcanzando un máximo de 5 meses durante su mejor día en todo un año, con los 106 a la vista para los alcistas.

- Los miembros de la FED continúan desalentando la idea de recortes inminentes de tasas con Collins reconociendo que aminorar la inflación está llevando más tiempo del que ella creía.

- Por el contrario, el BCE abrió la puerta a un recorte en junio si se considera apropiado después de una nueva revisión de los datos.

- El BoC mantuvo su tasa de efectivo en 5 % y habló de riesgos de inflación, aunque el gobernador Macklem declaró en la conferencia de prensa que sí sería posible un recorte en junio si la inflación continúa atenuándose.

- El RBNZ también mantuvo las tasas intactas pero, probablemente, defraudó a las palomas al no dar pistas sobre ningún tipo de relajamiento, presentando la que puede ser su declaración más breve, de menos de 200 palabras. Podemos interpretar que aún no quieren mostrar sus cartas.

- El oro continuó subiendo y marcando nuevos máximos, deteniéndose muy cerca de los $2400 al momento de redactar estas líneas.

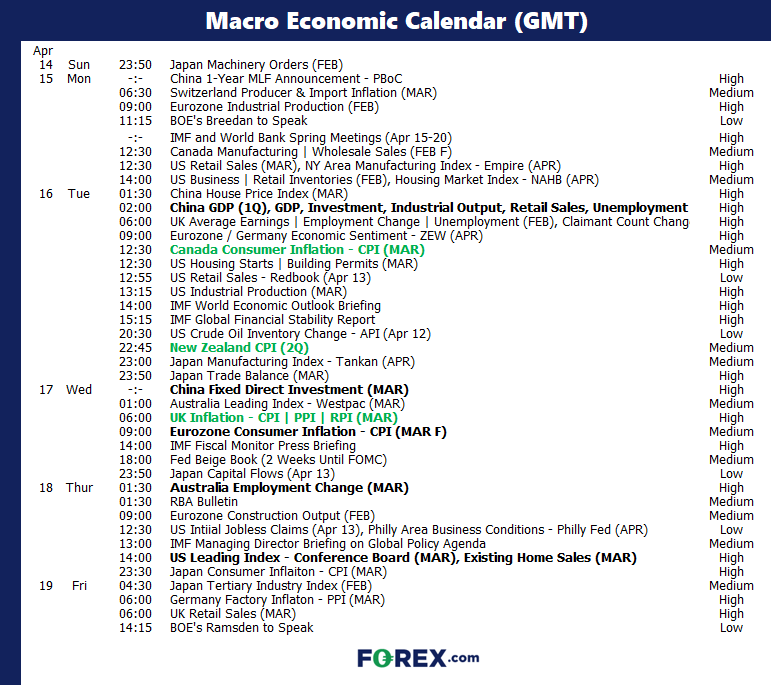

La próxima semana (calendario):

La próxima semana (acontecimientos y temas clave):

- Informes de inflación (Reino Unido, Canadá, Nueva Zelanda)

- Empleo en Australia:

- Declaraciones de miembros del BoE

- Informes de beneficios en EE. UU.

- Charles Schwab (lunes)

- Goldman Sach, Bank of America, Morgan Stanley (martes)

- Netflix (jueves)

Informes de inflación (Reino Unido, Canadá, Nueva Zelanda)

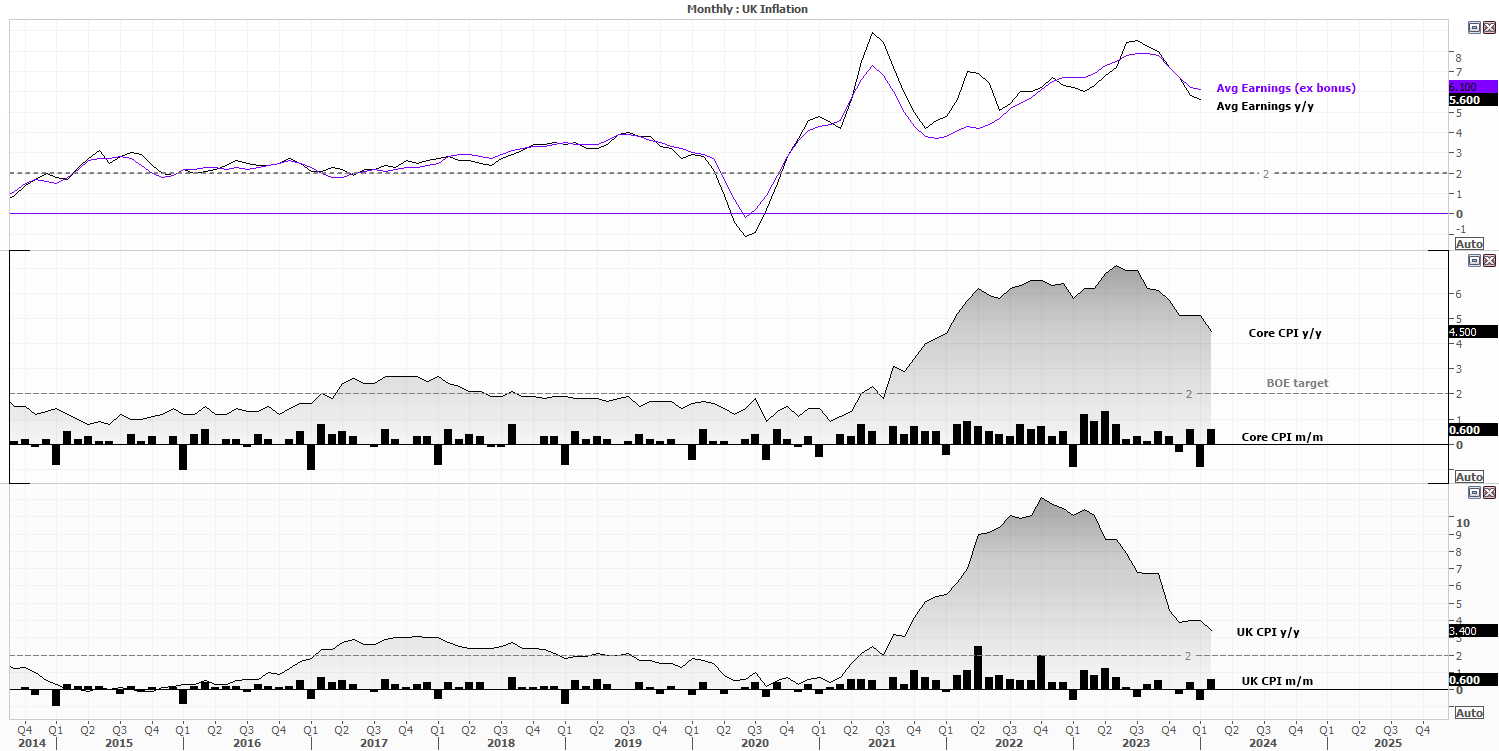

La inflación en Reino Unido:

Se especuló mucho con que el BoE pudiera realizar múltiples recortes y este banco central tuvo que pronunciarse para rechazar tal idea, declarando que las asunciones del mercado se habían vuelto demasiado paloma. Cuando miro las cifras de inflación oficiales relativas al objetivo del 2 % del BoE, me inclino por darle la razón al BoE.

El IPC básico es más del doble del objetivo del 2 % del BoE y el mes pasado aumentó un 0,6 %. Sí, la tasa de inflación anual se ralentiza para el IPC y el IPC básico, pero parece que queda aún mucho recorrido, a mi parecer, para que podamos asumir que el BoE está listo para comenzar su relajamiento en junio. Esto significa que necesitaremos presenciar una atenuación significativa en los datos de inflación de Reino Unido la próxima semana para mantener vivas estas esperanzas. Puesto que la inflación estadounidense superó las expectativas dos meses consecutivos, parece probable que el IPC de Reino Unido resulte también más alto de lo esperado.

Lista de seguimiento para traders: GBP/USD, GBP/JPY, EUR/GBP, FTSE 100

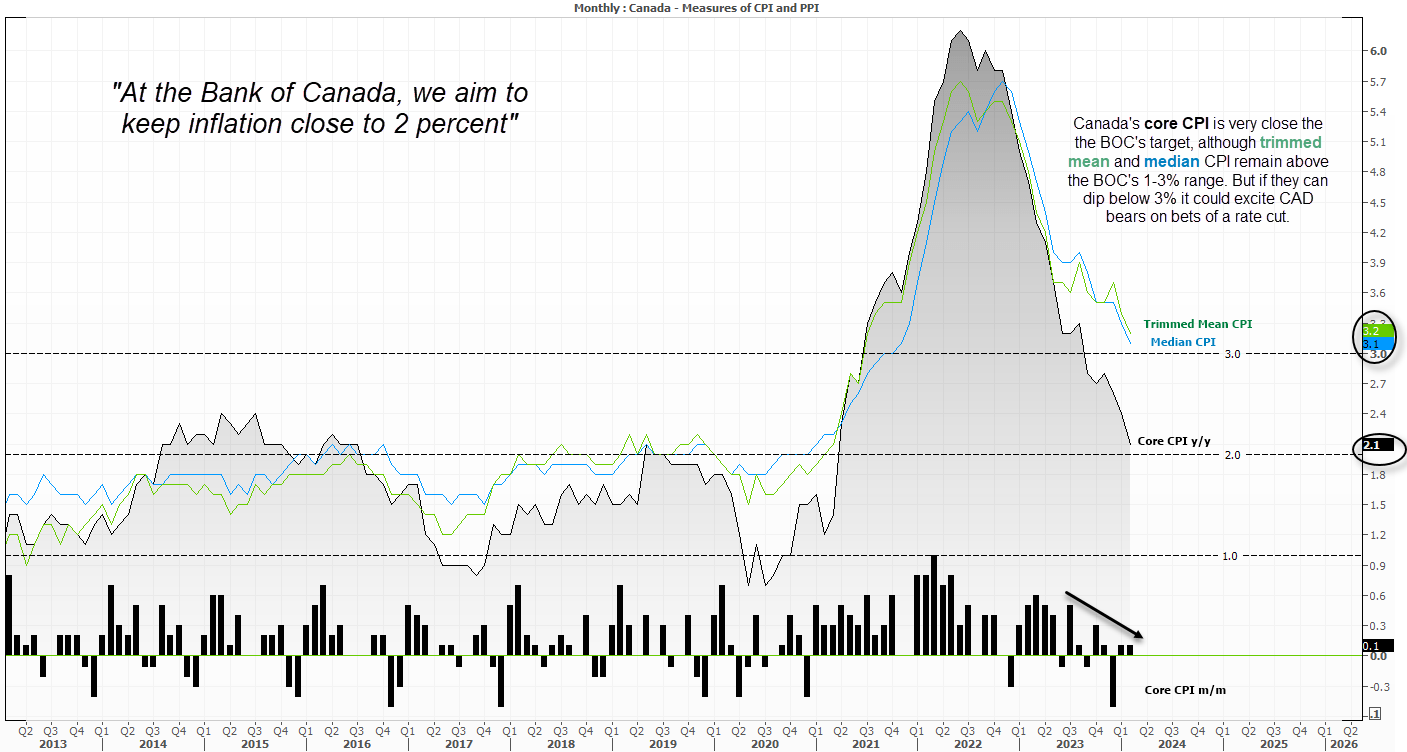

La inflación en Canadá:

El gobernador del BoC, Tiff Macklem, dejó caer para los mercados la idea de un posible recorte en junio y puede que los traders vean lo que desean ver si sienten el más mínimo aroma de atenuación de las cifras de inflación la próxima semana. Esto no está mal, pero el hecho de que la FED se encuentre probablemente encaminada a no realizar recortes durante este año podría afectar a su principal socio comercial y, de forma sutil, rebajar la probabilidad de un recorte por parte del BoC a menos que la inflación resulte sustancialmente más baja la próxima semana.

Sea como sea, hacer trading consiste con frecuencia en descifrar cómo uno cree que reaccionarán los mercados y no cómo uno cree que deberían reaccionar. Así, un informe de IPC ligeramente más tenue podría afectar brevemente al dólar canadiense (USD/CAD alcista), incluso aunque no provoque un recorte en junio por parte del BoC.

Para que nosotros apostemos con firmeza por un recorte del BoC en junio, necesitaríamos ver la media truncada y la mediana del IPC caer dentro de la banda de inflación del BoC, entre el 1 % y el 3 %, y un IPC básico igual o inferior al 2 %.

Lista de seguimiento para traders: USD/CAD, CAD/JPY, CAD/NZD

La inflación en Nueva Zelanda:

La reciente reunión del RBNZ dio pocas pistas de que este banco central se acerque a un giro paloma, aunque su declaración sí se encargó de recordarnos que la inflación se mantiene "demasiado alta". Resultaba esperable que la reunión de abril no ofreciera más que eso, puesto que tenía lugar tan solo una semana después del informe trimestral de IPC de Nueva Zelanda. Todos estarán esperando las cifras de inflación del miércoles para comprobar si se atenúa a un ritmo que pueda animar de nuevo a los bajistas del NZD.

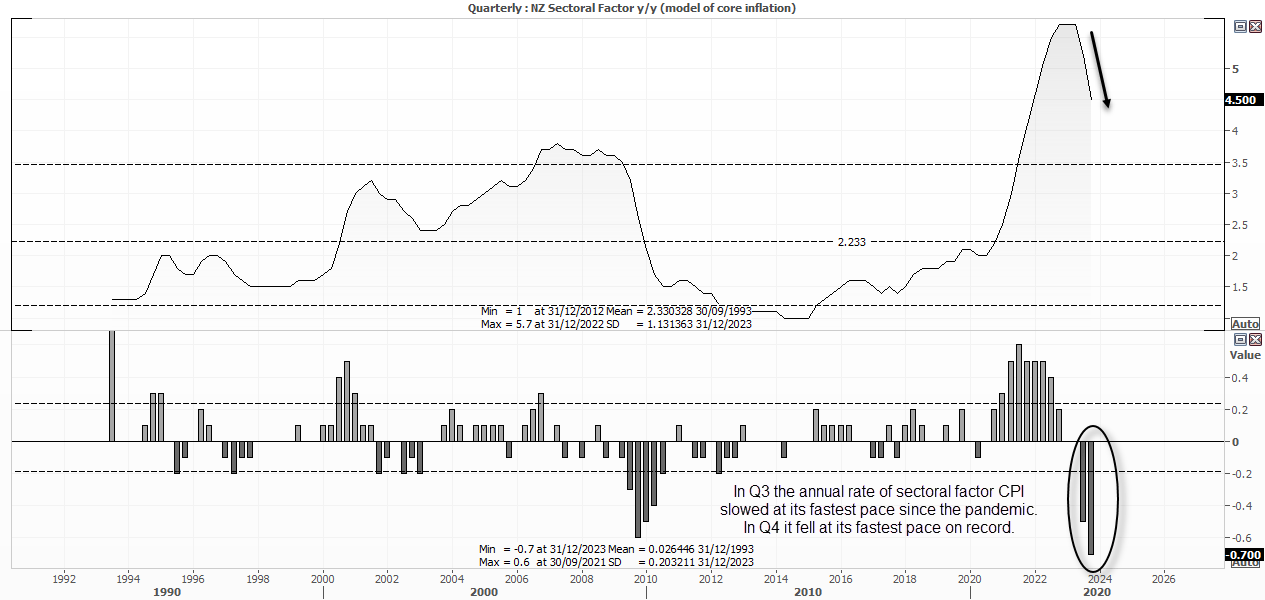

Algo a lo que prestar atención es el modelo de inflación por factores del RBNZ, que "estima la inflación básica a partir de los precios de productos comercializables y no comercializables", en palabras del propio RBNZ.

En el tercer trimestre la tasa anual se ralentizó a su ritmo más rápido visto desde la pandemia. En el cuarto trimestre, al ritmo más rápido registrado. En resumen, cuando más y más rápidamente caiga, mejor. También serán en ese caso mayores las probabilidades de que el RBNZ anuncie un giro paloma.

Lista de seguimiento para traders: NZD/USD, AUD/USD, AUD/NZD, NZD/JPY

Últimas noticias

enero 2, 2025 01:30 a. m.

diciembre 29, 2024 08:30 p. m.

diciembre 20, 2024 04:29 p. m.

diciembre 12, 2024 09:30 p. m.

diciembre 10, 2024 09:00 p. m.

diciembre 10, 2024 07:39 p. m.

Artículos relacionados

septiembre 10, 2024 07:33 a. m.

agosto 27, 2024 10:52 a. m.