Queda apenas una semana para las elecciones presidenciales en EE. UU. y queremos comprobar (estadística e histórico en mano) cómo se suelen comportar los mercados clave en las fechas cercanas a este importante acontecimiento.

Los datos pueden intimidar inicialmente, pero hay un par de patrones reconocibles que merecen atención.

- Las bolsas europea y estadounidense tienden a subir el día anterior a esta cita electoral, pero devuelven las ganancias durante los dos días posteriores.

- El yen japonés (JPY) tiende a atraer flujos de refugio seguro dos días antes de la votación (T-2) y durante los dos días posteriores (T+1 y T+2).

- La volatilidad también aumenta el día T+1, aunque debe tenerse en cuenta que este indicador captura la volatilidad nocturna de EE. UU. (durante la sesión asiática) a medida que se van conociendo los resultados de las elecciones.

- Los datos cubren las ocho últimas citas electorales comenzando en el año 1992 salvo en el caso del índice USD y de los futuros del VIX, cuyo histórico tomado comienza en las elecciones del año 2000.

Tenga en cuenta que estos datos no tienen valor predictivo. Se trata únicamente de comprobar los promedios del comportamiento histórico en los mercados analizados. Sí que pueden servir, sin embargo, para complementar su propio análisis.

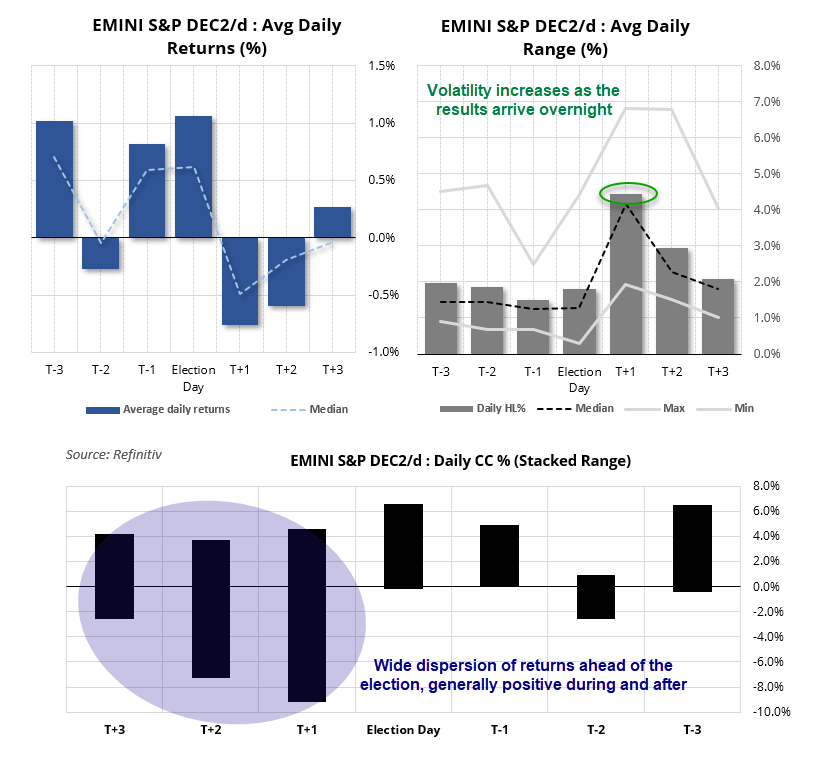

Los futuros del S&P 500 en los periodos de elecciones presidenciales en EE. UU.:

- Los retornos promedio y mediano son positivos el día de la cita electoral.

- Sin embargo, se da una amplia dispersión de los retornos en los tres días anteriores a las elecciones y esto sugiere que los retornos promedio positivos durante dicho periodo pueden ser menos confiables.

- Es notable un remonte de la volatilidad el día posterior a las elecciones (T+1) debido a que se captura los datos nocturnos de EE. UU. según se van conociendo los resultados de las votaciones.

- El rango diario mediano es más del doble que el rango mediano en vísperas de las elecciones.

- Los datos comparados son los de noviembre del 2000 y en adelante.

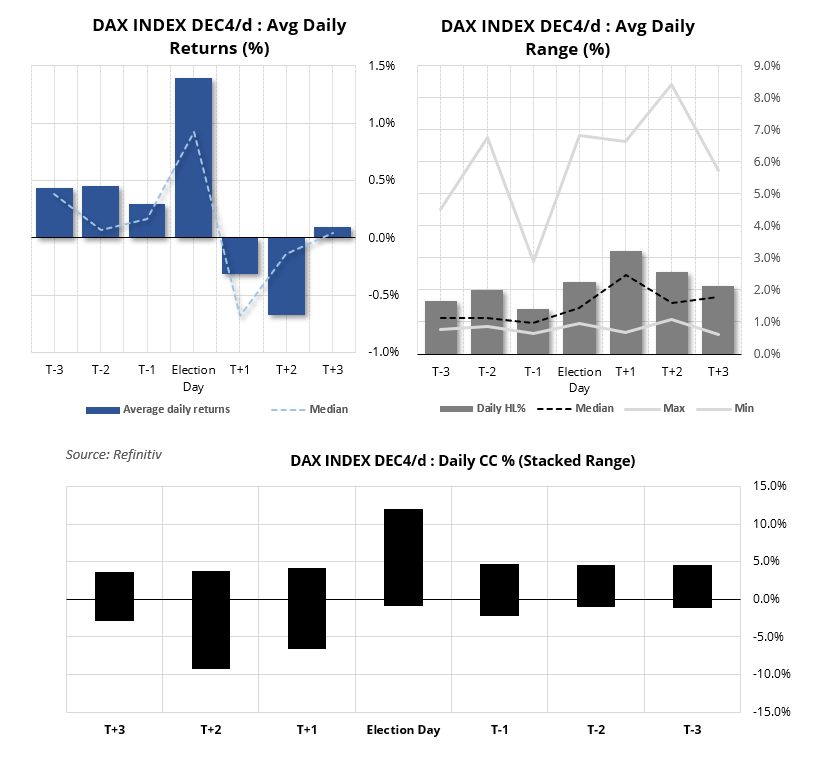

Los futuros del DAX en los periodos de elecciones presidenciales en EE. UU.:

- Al igual que en los mercados estadounidenses, los futuros del DAX tienden a comportarse bien en el día de las votaciones.

- La volatilidad también aumenta el día posterior, cuando los resultados se confirman.

- Una amplia dispersión de los retornos de los tres días hace que los retornos promedio positivos obtenidos durante este período resulten menos confiables.

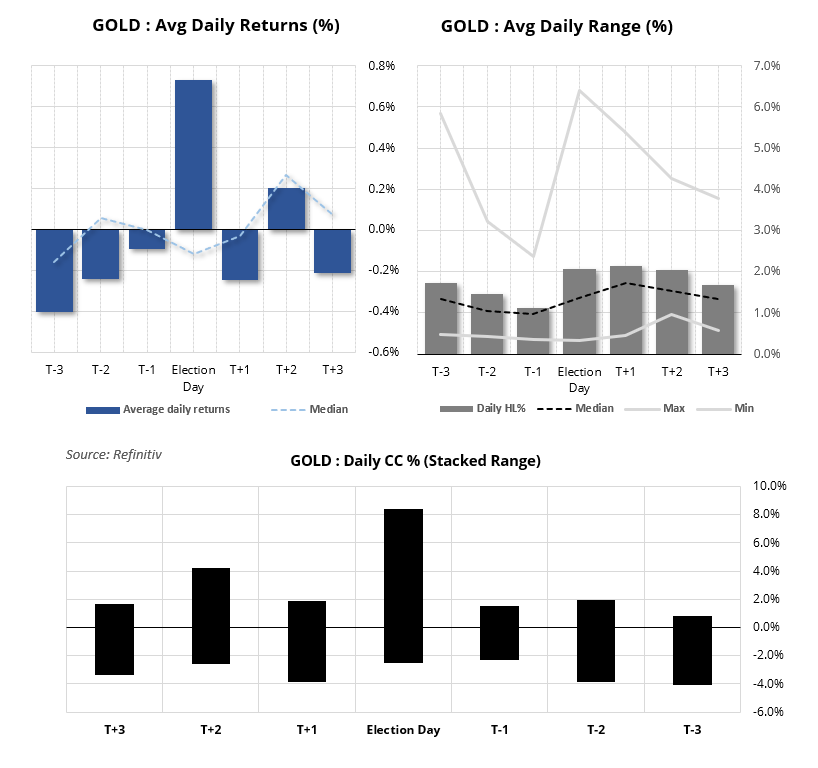

Spot del oro en los periodos de elecciones presidenciales en EE. UU.

El oro presentó resultados muy dispares.

- Muestra un promedio claramente positivo para la fecha de las elecciones, pero su retorno mediano (típico) fue negativo.

- Durante los tres días anteriores a las elecciones, el oro marcó retornos negativos en promedio, algo que contradice esa convención tradicional entre traders de «cubrirse» con este metal precioso antes de un evento de riesgo.

- El rango máximo/mínimo suele estar entre el 0,98 % y el 1,7 %

- Los días más volátiles fueron el día de las votaciones y el T+2, ocurriendo el pico en el día T+1.

- Los dos días anteriores a las elecciones vieron disminuir la volatilidad.

- Al igual que en los mercados estadounidenses, los futuros del DAX tienden a comportarse bien en el día de las votaciones.

- La volatilidad también aumenta el día posterior, cuando los resultados se confirman.

- Una amplia dispersión de los retornos de los tres días hace que los retornos promedio positivos obtenidos durante este período resulten menos confiables.

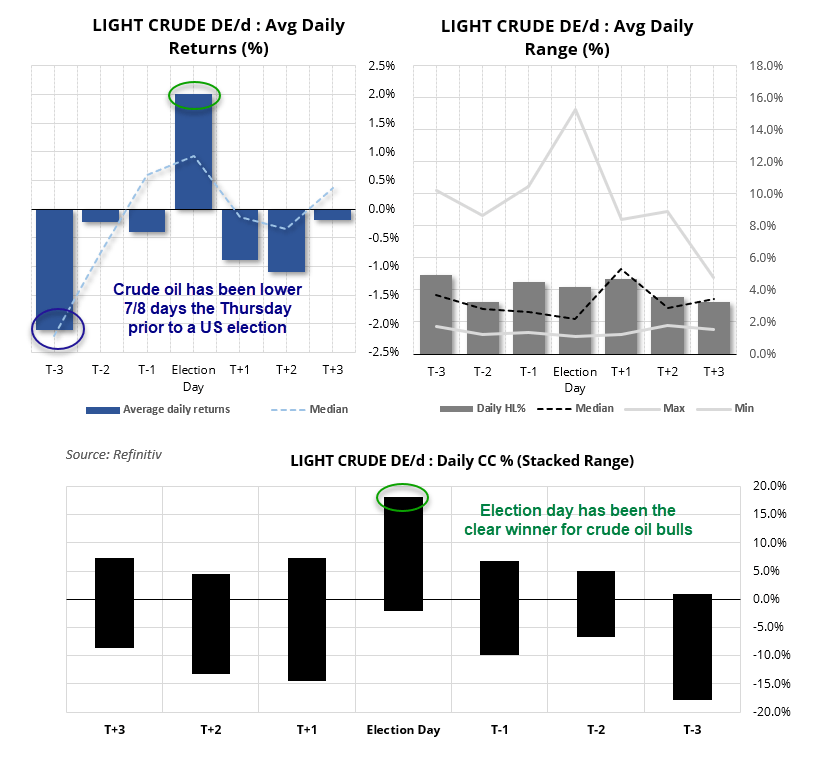

Comportamiento del petróleo crudo WTI en los periodos de elecciones presidenciales en EE. UU.

- El día de las votaciones fue el claro ganador en el caso de los precios del petróleo crudo durante las ocho últimas citas electorales con un retorno promedio del 2 % y un retorno mediano positivo del 0,9 %.

- Los tres días anteriores (T-3) marcaron retornos promedio negativos de en torno al -2 % con retornos promedio menores marcados también a dos días de las elecciones.

- El día T-3 (el jueves anterior) produjo retornos negativos en siete de las últimas 8 elecciones.

- La dispersión (rango absoluto) muestra también que los tres días tanto anteriores como posteriores a la cita tienden a ser negativos. Solo el día de las votaciones ofrece un sesgo positivo para los retornos del petróleo crudo.

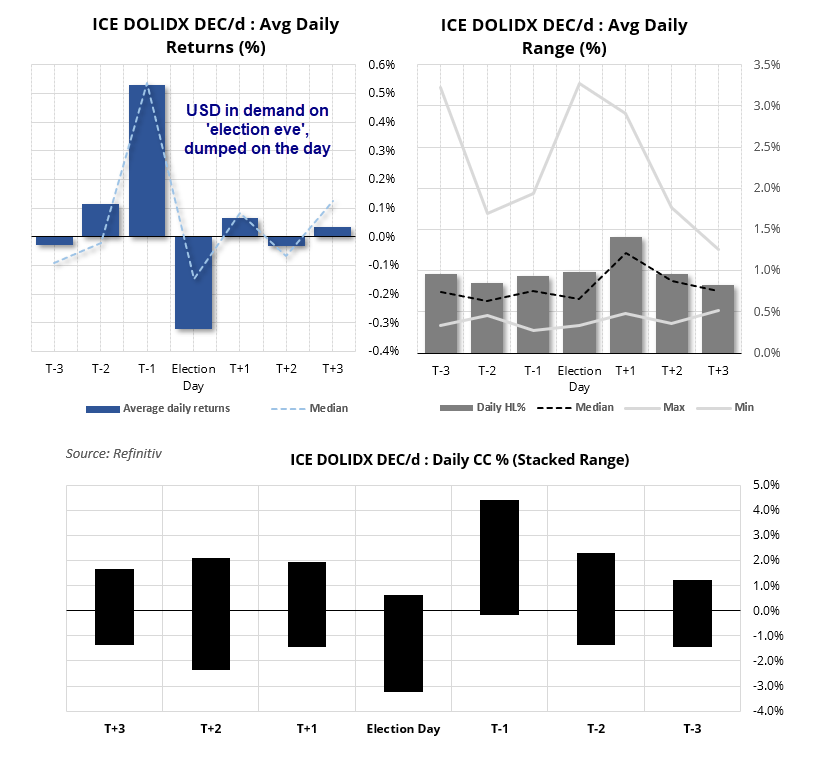

El índice USD en los períodos de elecciones presidenciales en EE. UU.

- El comportamiento del índice USD muestra disparidad, lo que sugiere que sus señales son, por lo general, poco confiables.

- La víspera de las votaciones (T-1) es el día claramente ganador para el índice USD.

- El día de las votaciones es el claro perdedor en lo que respecta a los retornos promedio y mediano.

- Los picos de volatilidad se producen en el T+1, según se van conociendo los resultados.

- El día de las votaciones tuvo retornos promedio negativos y un sesgo negativo, lo que da a entender que los beneficios del USD se contabilizan el día de las elecciones.

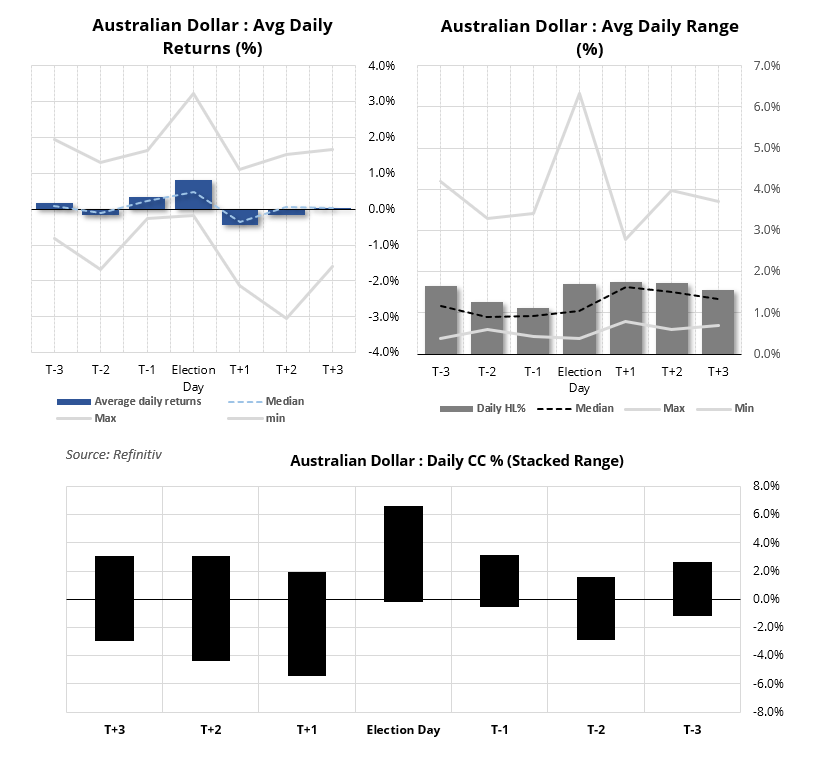

Comportamiento del AUD/USD en los periodos de elecciones presidenciales en EE. UU.

Retornos diarios

- Los retornos promedio y mediano del AUD/USD en el día de las elecciones conforman un sesgo positivo de risk on.

- Los retornos promedio, sin embargo, se hunden en terreno negativo el día posterior.

- La mediana marca ganancias positivas el día T+2, mientras que el promedio marca retornos negativos.

Rango diario promedio

- El rango máximo/mínimo mediano va del 0,9 % al 1,6 %.

- La volatilidad tiende a disminuir los dos días anteriores a las elecciones.

- El máximo se vio aumentado notablemente gracias a las elecciones que tuvieron lugar en 2008 durante la gran crisis financiera global.

Últimas noticias

enero 2, 2025 01:30 a. m.

diciembre 29, 2024 08:30 p. m.

diciembre 20, 2024 04:29 p. m.

diciembre 12, 2024 09:30 p. m.

diciembre 10, 2024 09:00 p. m.

diciembre 10, 2024 07:39 p. m.

Artículos relacionados

diciembre 5, 2024 02:18 a. m.

noviembre 28, 2024 03:02 p. m.

noviembre 18, 2024 10:23 p. m.