Puntos a tratar sobre la plata:

- Los precios de la plata están en un rápido recorrido hacia el handle de los 35, un precio que este metal no cotizó en más de diez años.

- A pesar de la fortaleza de los datos estadounidenses, la FED continúa sonando muy paloma. Sin ir más lejos, ahí tenemos las declaraciones de Mary Daly en el día de ayer indicando que ella no ve razones para abandonar los recortes de tasas. Con esto como telón de fondo, el oro y la plata continuaron elevándose.

- Hablé sobre la plata en el webinario de hoy, así como sobre el «efecto riqueza» y su impacto sobre el patrimonio desde la crisis financiera global.

Viene resultando claro en el oro durante buena parte del 2024, pero se hizo más visible en otros metales, incluyendo la plata. Fue a principios del segundo trimestre cuando comenzó una subida masiva en el oro que nunca ha llegado a calmarse. Se ha observado un movimiento fuerte en la plata, aunque en menor medida, y solo durante las dos últimas semanas llegó a establecerse, llegando los precios de la plata a cotizar en un nuevo máximo de 12 años.

Por sí misma, la subida de los metales no resulta demasiado alarmante en términos macros, pero lo que hicieron los rendimientos del Tesoro a plazos largos después del recorte de tasas por parte del FOMC sí comienza a dejar más claro que los mercados están descontando un posible error en la política monetaria del FOMC.

En la reunión del FOMC en la que se anunció el comienzo del ciclo de bajada de tasas, Jerome Powell declaró que el banco quería adelantarse a una posible debilidad del mercado financiero. Un par de semanas más tarde, conocimos el informe de NFP y este resultó fuerte en sus tres datos principales. Venía de la mano de un informe de PCE básico (considerado tradicionalmente «el medidor de inflación preferido por la FED») más fuerte de lo esperado. Si abordamos la cuestión de la inflación desde la perspectiva del IPC básico, nos encontramos con muestras de parálisis y afianzamiento en gran parte del año.

Tenemos que buscar datos que apoyen un recorte de 50 puntos básicos, pero uno de los pocos elementos que no indica eso, el IPC básico, resultó estar por encima de las expectativas en su publicación más reciente. La cuestión sigue siendo si este movimiento está realmente justificado dadas las circunstancias actuales.

Se trata de una gran razón tras la continuada ruptura del oro durante gran parte de 2024. A este año el metal llegaba buscando soporte en los 2000, mientras que su rápido recorrido actual se dirige hacia los 2750. La ruptura que comenzó en marzo y despuntó en abril fue acompañada del contino empuje paloma por parte del FOMC a pesar de la inmovilidad de los datos de inflación.

Cuando el FOMC recortó las tasas el día 18 de septiembre, la plata retrocedió en un primer momento y encontró soporte justo por encima del handle de los 30. Después de ese momento, la subida continuó y durante los últimos pocos días cobró particular fuerza permitiendo a la plata alcanzar un máximo de 12 años.

Gráfico diario de la plata

Chart prepared by James Stanley; data derived from Tradingview

Chart prepared by James Stanley; data derived from Tradingview

Gráfico preparado por James Stanley; los datos se tomaron de Tradingview

Los riesgos de recortar tasas demasiado pronto

Cuando la FED ya había detenido sus subidas, pero antes de que comenzaran a recortar tasas, Jerome Powell realizó múltiples declaraciones en las que se refería a los riesgos de recortar tasas demasiado pronto. Uno de los grandes riesgos era la reactivación de la inflación. En el historial de episodios de inflación anteriores, los precios altos no quedaban definitivamente superados hasta que la economía no entraba en recesión.

En las décadas de los 70 y los 80, cuando Estados Unidos se veía atacado por la estanflación, Paul Volcker tuvo que «romperle la espalda a la inflación» sumiendo a la economía estadounidense en dos recesiones distintas. La primera fue suave y la inflación bajó, pero se trató de apenas un retroceso hasta que Volcker volvió a subir tasas para generar una segunda recesión.

Bien pensado, tiene sentido. Cualquier CEO tiene la obligación fiduciaria ante sus accionistas de maximizar el valor por lo que, si es posible elevar los precios, debería hacerlo. De lo contrario, estaríamos ante «un mal CEO». Solamente cuando la economía está en recesión, las compañías priorizan mantener a sus clientes y compiten realmente por ganar nuevos clientes esa moderación de precios se convierte en una buena idea.

En ninguno de los episodios más recientes ninguna recesión mostró algo que abunda en los medios financieros: el sueño de un escenario de «no aterrizaje». ¿Se puede acabar con la inflación si las compañías no se ven obligadas a cambiar sus prioridades?

Bien, el movimiento que presenciados en los rendimientos del Tesoro a más largo plazo parece estar descontando esa expectativa de una inflación mucho más alta de aquí en adelante. Unos rendimientos del Tesoro en subida irían normalmente en detrimento de los metales, los cuales no presentan rendimiento alguno y suponen un costo de oportunidad para ese mismo capital, pero no es el caso presente. Parece, por tanto, que los mercados están esperando que la FED y otros de los grandes bancos centrales continúen inclinándose por los recortes de tasas y por las políticas paloma incluso a pesar de las expectativas de una inflación aún mayor y de la reacción de las tasas de bonos gubernamentales. Podría tratarse de la receta para un desastre.

Durante el recorte de tasas del BCE la semana pasada, Christine Lagarde dijo que el banco no puede asumir aún que la lucha acabó e hizo un giro muy interesante: «Sabemos que aún no alcanzamos el objetivo en ese frente, ¿estamos haciendo todo lo posible por controlarlo? Creo que sí. Aún no está del todo, pero estamos lográndolo.»

Puede que los recortes de tasas no ayuden a lograr eso. A continuación presento los últimos dos años de datos de IPC básico de la eurozona, que ofreció un 2,7 % la misma mañana del anuncio de recortes por parte del BCE. Ofreció ese mismo 2,7 % en mayo de este año.

IPC básico de la eurozona

Gráfico preparado por James Stanley

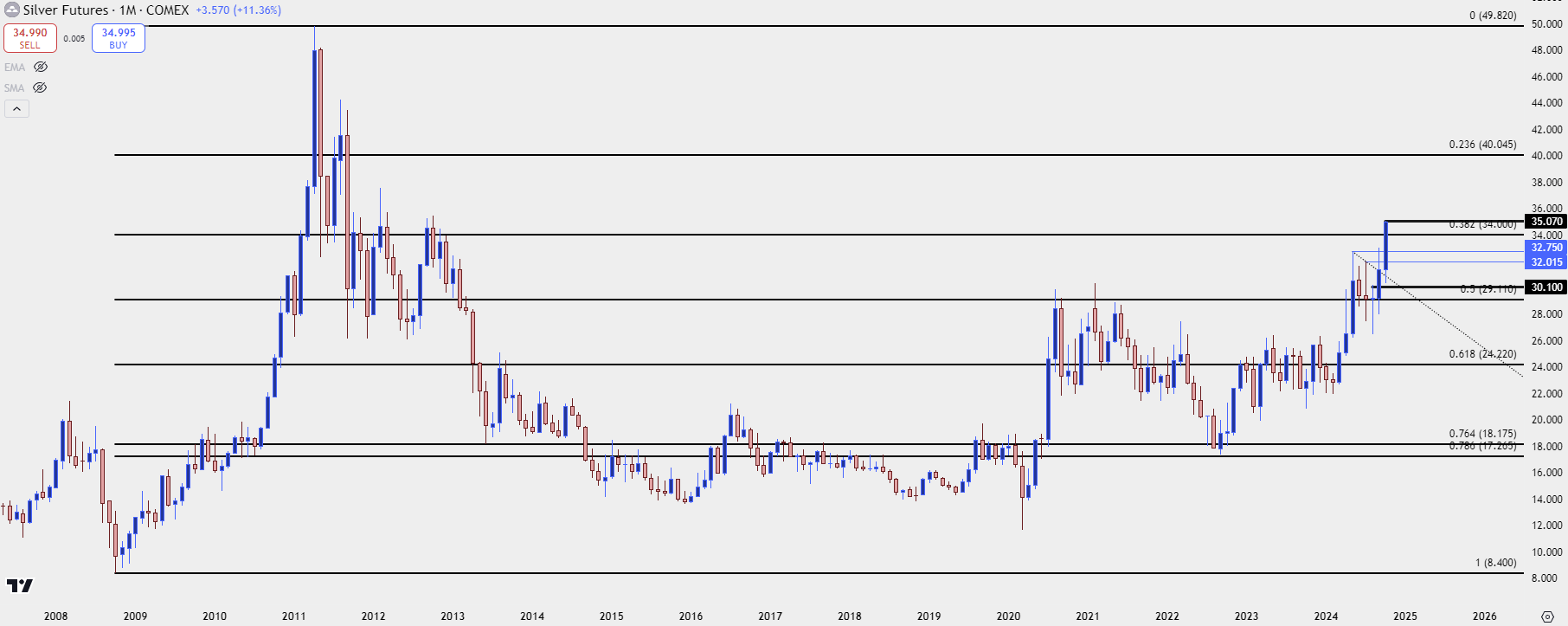

Gráfico a largo plazo de la plata

Unos bancos centrales paloma no son ninguna novedad. Ha sido el escenario habitual desde el colapso financiero y no tuvo lugar ninguna recesión desde entonces, salvo en el caso de un período de dos meses que se vio compensado por el estímulo derivado de la pandemia del Covid a comienzos de 2020. Cada episodio de debilidad económica desde entonces se vio aplacado por un aumento en el balance contable de la deuda estadounidense y por cada vez más expansión cuantitativa (EC). Esto tuvo un impacto increíble sobre el oro pero la plata se quedaba atrás (y por mucho).

Después de subir hacia justo por debajo del handle de los 50 tras todo el estímulo llegado tras la crisis financiera global, la plata tuvo dificultades para volver a subir por encima del nivel de los 30.

Pero mientras el oro superó y se mantuvo por encima de los 2000 este año, la plata ha estado trabajando en los 30. Con el cambio de contexto desde que la Fed recortó las tasas, los rendimientos de los bonos del Tesoro a mayor plazo se dispararon y el oro entró en una fuerte tendencia alcista. Finalmente, la plata rompió al alza e hizo un rápido intento por alcanzar el nivel psicológico de 35,00.

Llegados a este punto, el nivel de los 34 parece ser el soporte potencial de mínimos más altos. Así, si vemos algún retiro de ganancias a partir del primer testeo de los 35 en 12 años, ese será el lugar más lógico en el que buscar que se muestre soporte. Por debajo, los 32,75 y los 32,00 ofrecen algo de estructura de soporte adicional.

Como resistencia de acompañamiento, tenemos el nivel de Fibonacci confluyente con el handle de los 40.

Gráfico del precio mensual de los futuros de la plata

Chart prepared by James Stanley; data derived from Tradingview

Chart prepared by James Stanley; data derived from Tradingview

Gráfico preparado por James Stanley; los datos se tomaron de Tradingview

Últimas noticias

enero 2, 2025 01:30 a. m.

diciembre 29, 2024 08:30 p. m.

diciembre 20, 2024 04:29 p. m.

diciembre 12, 2024 09:30 p. m.

diciembre 10, 2024 09:00 p. m.

diciembre 10, 2024 07:39 p. m.

Artículos relacionados

diciembre 5, 2024 02:18 a. m.

noviembre 28, 2024 03:02 p. m.

noviembre 18, 2024 10:23 p. m.