- Análisis del S&P 500: ¿es posible que el aumento del mercado persista en medio de rendimientos crecientes?

- El aumento de los precios del petróleo crudo plantea un riesgo adicional para las perspectivas de inflación

- El análisis técnico del S&P 500 revela un posible fallo en la tendencia alcista

Análisis del S&P 500: el aumento de los rendimientos y los precios del petróleo desafían la determinación de los inversores alcistas.

En el momento de redactar este informe, los futuros sobre índices estadounidenses cayeron ligeramente en números rojos, antes de la apertura del mercado al contado estadounidense. Índices como el Dow y el S&P experimentaron importantes retrocesos después de alcanzar nuevos máximos históricos en el primer día de trading del mes y del trimestre el lunes. La pequeña reversión se produjo en medio de renovadas preocupaciones sobre la inflación y la toma de ganancias luego de las ganancias masivas de los últimos dos trimestres. Las esperanzas de que la Reserva Federal y otros bancos centrales redujeran las tasas de interés y el revuelo sobre la IA hicieron que el S&P subiera alrededor de un 28% desde sus mínimos de octubre. Después de un movimiento tan grande, los riesgos de una corrección son altos, especialmente si se considera, por ejemplo, que los precios del petróleo estadounidense están subiendo a $85 por barril y que los gobiernos enfrentan un costo creciente del servicio de su deuda a medida que aumentan los rendimientos, haciendo cada vez más difícil seguir endeudándose sin elevar la relación deuda/PIB a niveles alarmantes. En lo que va de 2024, los inversores han ignorado estas preocupaciones e inquietudes sobre las valoraciones excesivamente exageradas. Veamos si eso cambia a medida que comenzamos el segundo trimestre y nos adentramos en 2024. Los especuladores bajistas están esperando una señal de reversión definitiva en los gráficos, considerando la solidez del repunte durante los últimos cinco meses aproximadamente.

¿Qué ha provocado que los rendimientos vuelvan a subir?

Los rendimientos de los bonos estadounidenses a 10 años subieron 10 puntos básicos el lunes, antes de subir aún más en la primera mitad de la sesión del martes cuando los precios del petróleo crudo WTI subieron por encima de los $85,00 por barril. Los movimientos de los rendimientos del lunes fueron desencadenados por datos económicos de las economías más grandes del mundo, ya que los gerentes de compras de las industrias china y estadounidense informaron un crecimiento de la actividad que superó las expectativas. Sin embargo, el PMI manufacturero del ISM de EE. UU. también generó preocupaciones sobre la inflación, ya que el subíndice de precios saltó a 55,8 desde 53,3, lo que elevó los rendimientos de los bonos y redujo aún más las perspectivas de recortes agresivos de las tasas. Los datos provocaron que materias primas como el petróleo crudo subieran, lo que alivió aún más las preocupaciones sobre el crecimiento. Hoy, el WTI superó los $85, alimentando aún más las preocupaciones sobre la inflación.

¿Qué esperar esta semana?

De cara al resto de la semana, hay más de diez discursos programados de funcionarios de la Reserva Federal, y el mercado podría esperar que los datos manufactureros del lunes generen cautela entre los responsables políticos frente a una flexibilización significativa de las políticas. Además, se esperan numerosos informes de empleo a lo largo de la semana, siendo los más destacados las cifras de nóminas no agrícolas y la tasa de desempleo del viernes. Como resultado, las operaciones podrían ser volátiles en la próxima semana. Para los optimistas sobre el mercado de valores, los indicios de una suave desaceleración económica serían favorables, ya que se mantendría la posibilidad de una bajada de las tasas de interés en junio. Por otro lado, los pesimistas buscarán más pruebas de una inflación persistente.

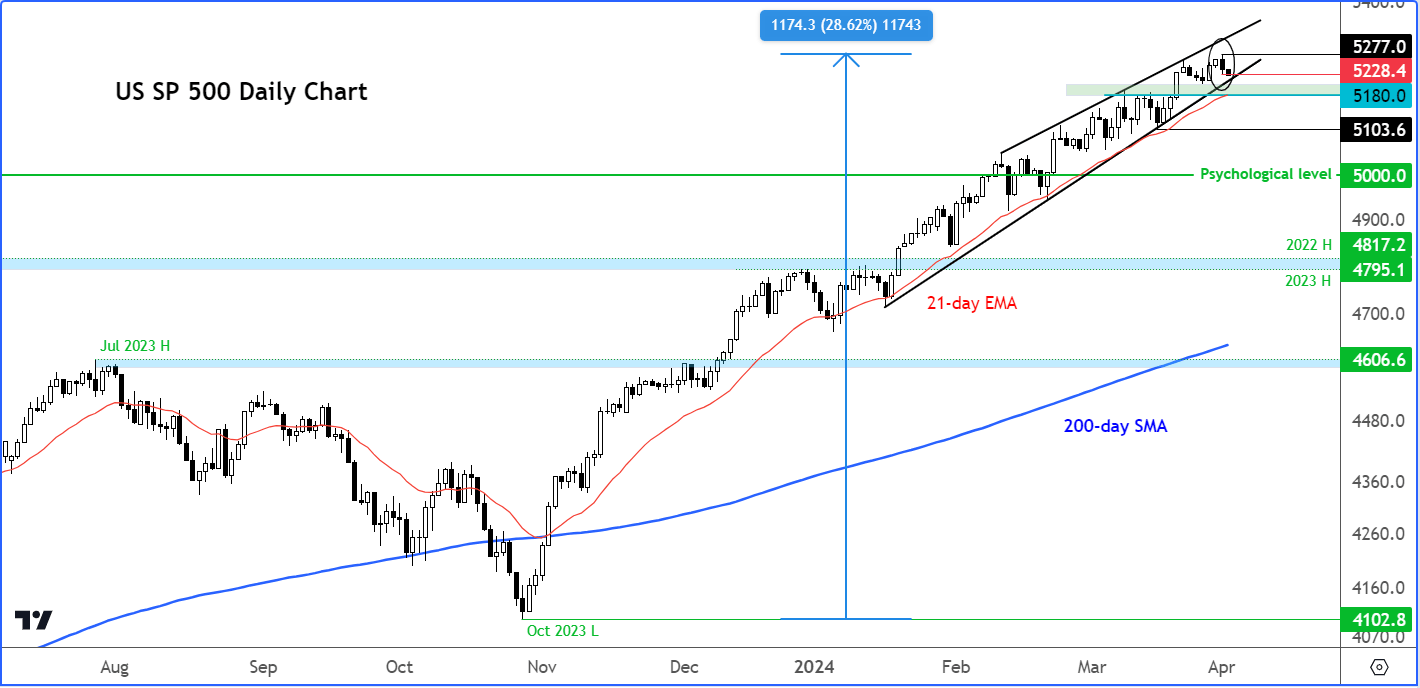

Análisis del S&P 500: aspectos técnicos clave y niveles a monitorear

Fuente: TradingView.com

Las acciones han experimentado un repunte notable en los últimos tres meses, impulsado por el entusiasmo por la IA y el optimismo generalizado sobre posibles reducciones de las tasas de interés por parte de la Reserva Federal y otros bancos centrales importantes más adelante este año. Desde finales de octubre, el S&P 500 se ha disparado alrededor de un 28%, pero existe cierta preocupación de que el mercado esté un poco expuesto a alguna toma de ganancias a corto plazo.

El lunes, el gráfico diario del S&P 500 mostró un pequeño patrón envolvente bajista, lo que indica que las modestas ganancias de la última sesión de negociación de la semana anterior (jueves) no solo fueron borradas sino superadas por las pérdidas. A lo que tendremos que estar atentos hoy es a ver si habrá más impulso bajista después de ese cambio bajista, o si volvemos al rango del lunes. Los bajistas querrán ver algún compromiso real esta vez, ya que sus intentos anteriores de desencadenar una corrección han sido inútiles.

Incluso con un retroceso menor, los bajistas necesitarán pruebas adicionales de un pico del mercado antes de tomar medidas. Por ejemplo, sería necesaria una desviación del canal o cuña ascendente. El soporte crítico a corto plazo se encuentra aproximadamente en 5180, coincidiendo con la media móvil exponencial de 21 días. Si este nivel se rompe, solo entonces las cosas se pondrán un poco interesantes. De lo contrario, es probable que ocurra más de lo mismo: se comprarán caídas menores. Curiosamente, desde su aumento que comenzó en noviembre, el S&P no ha experimentado un retroceso ni siquiera del 2%, lo que pone de relieve la solidez del repunte actual.

Últimas noticias

enero 16, 2025 08:21 p. m.

enero 16, 2025 03:34 p. m.

enero 15, 2025 10:29 p. m.

enero 15, 2025 03:01 p. m.

enero 14, 2025 05:35 p. m.

enero 13, 2025 10:15 p. m.

Artículos relacionados

enero 15, 2025 03:01 p. m.

noviembre 8, 2024 01:46 p. m.

noviembre 5, 2024 02:34 p. m.

octubre 25, 2024 12:21 p. m.