Los traders estarán atentos a la segunda vuelta de las elecciones en Francia en el momento de apertura de la primera sesión asiática de la próxima semana, pues podría tener un impacto directo sobre los mercados europeos. Como la extrema derecha no logró asegurarse una mayoría gubernamental, si no consiguen un resultado tan bueno como el esperado actualmente, los riesgos para el euro serán de alza. Jerome Powell se dirigirá al Comité Bancario del Senado antes de que conozcamos el informe de inflación clave de la próxima semana. Ambos eventos tienen potencial para determinar las expectativas sobre política financiera para 2025. Los traders del NZD deberían seguir de cerca la reunión del RBNZ para comprobar si mantendrán la postura halcón que sorprendió a los mercados en su reunión anterior.

El calendario de la próxima semana:

Temas y acontecimientos clave de la próxima semana:

- Elecciones en Francia (segunda vuelta)

- Declaración de Jerome Powell ante el Congreso

- IPC de EE. UU.

- Decisión sobre la tasa de interés del RBNZ

Elecciones en Francia (segunda vuelta)

La semana de trading comenzará, de nuevo, con todas las miradas puestas sobre las elecciones en Francia, lo que podría generar algo de volatilidad en los mercados europeos. Como la primera vuelta no otorgó una mayoría absoluta, los dos candidatos se enfrentarán en esta segunda vuelta. Teniendo en cuenta que los pares del euro brincaron al alza después de una primera vuelta en la que la extrema derecha no logró asegurarse una mayoría absoluta, habrá riesgos de otro alza en dichos pares si la extrema derecha no logra ganar tampoco esta segunda vuelta. Sin embargo, para que comience una subida real en el euro, la izquierda necesitará salir victoriosa y mantener el poder en la Asamblea Nacional. Si a este resultado le sumamos unos datos de inflación de EE. UU. más tenues y una FED paloma, el euro podría acabar siendo la moneda más fuerte de la semana.

Lista de seguimiento para traders: EUR/USD, EUR/GBP, EUR/CHF, EUR/JPY, EUR/AUD, AUD/CAD, EUR/NZD, DAX 40, CAC 40, STOXX 50

Jerome Powell comparecerá ante el Comité Bancario del Senado

El presidente de la Reserva Federal se reunirá con el Comité Bancario del Senado. La última vez que Jerome Powell tuvo una conversación con este organismo, en marzo, avisó de que el camino de vuelta al objetivo de inflación sería turbulento, aunque se hubiera moderado. Al momento de redactar estas líneas aún no conocemos el informe clave de nóminas no agrícolas, pero durante las últimas dos semanas, las palomas de la FED se vieron obsequiadas con una tenue inflación del PCE y unos informes del ISM manufacturero y de servicios igualmente tenues. Un informe de NFP más tenue de lo esperado sería la cereza del pastel y permitiría a Powell ofrecer un tono paloma en relación a las tasas para 2025. Especialmente si el desempleo sube al 4,1 % o más, dado que recientemente el mismo Powell declaró que el desempleo aún se sitúa en un «muy bajo» 4 %.

Lista de seguimiento para traders: EUR/USD, USD/JPY, petróleo crudo WTI, oro, S&P 500, Nasdaq 100, Dow Jones, VIX, bonos

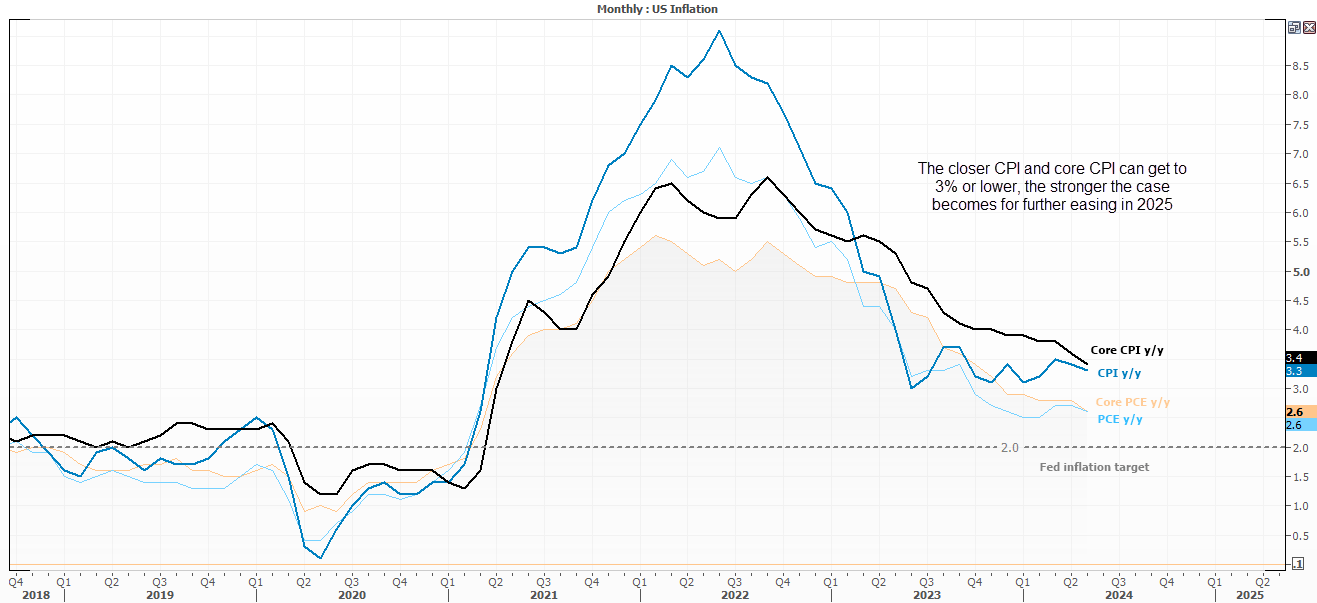

Índice de precios al consumidor de EE. UU. (IPC)

El tenue informe de inflación del PCE de la semana pasada generó algo de excitación en torno a la idea de que los precios estuvieran cayendo más rápido de lo anticipado por la FED. No solamente el PCE básico resultó mucho más tenue de lo esperado, también el llamado «PCE superbásico» de la FED lo hizo, subiendo tan solo un 0,1 % intermensual.

Con anterioridad esta misma semana, Jerome Powell reconoció que la deflación iba por buen camino, incluso aunque él considere que el desempleo, en el 4 %, resulta aún «muy bajo». Traducido: sugiere que la FED no tiene prisa por recortar tasas, a menos que el desempleo suba de forma notable de sus niveles actuales. Si las palomas de la FED se ven obsequiadas con una tasa de desempleo creciente del 4,1 % o mayor (se publicará más tarde durante el día de hoy), el escenario queda preparado para acoger esperanzas de un informe de IPC que resulte tenue la próxima semana.

Si este se materializara, Powell podría verse forzado a revisar sus previsiones de que la inflación pueda llegar a alcanzar «el rango medio o bajo de los 2 puntos» antes de finales de 2025. Actualmente, el IPC se sitúa en el 3,3 % y el IPC básico en el 3,4 %. Cuanto más se acerquen a un 3 % la próxima semana, con más fuerza podrán defenderse recortes por parte de la FED durante el próximo año y más bajista será la reacción que pueda esperarse en el USD, para el deleite del apetito de riesgo.

Lista de seguimiento para traders: EUR/USD, USD/JPY, petróleo crudo WTI, oro, S&P 500, Nasdaq 100, Dow Jones, VIX, bonos

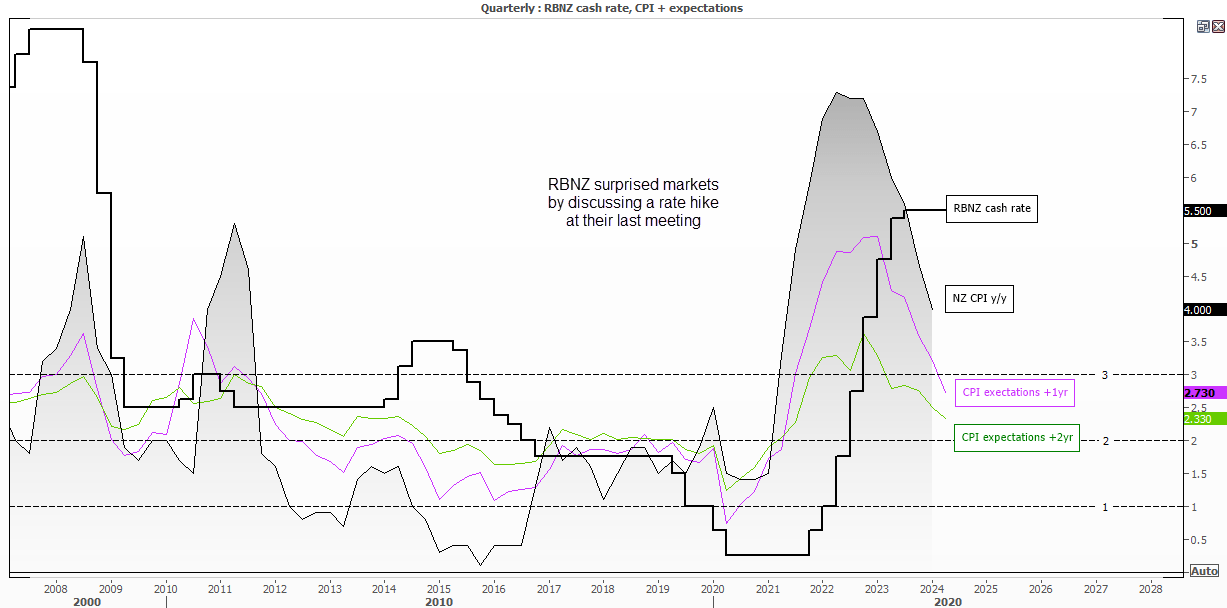

Decisión sobre la tasa de interés del RBNZ

Parece poco probable que el RBNZ muestre síntomas de un cambio en su política la próxima semana, pero tengo curiosidad por ver si desandan el giro halcón de su reunión anterior. Los mercados se inclinan por un cambio de su postura neutral a una ligeramente paloma por parte de este banco central, sin ofrecer la conversación sobre una subida que continuaron proclamando.

Desde la última reunión, las ventas minoristas, los índices PSI de actividad empresarial y manufacturera y los precios de productos alimentarios resultaron por debajo de las expectativas y se contrajeron. Conociendo al RBNA, esto no bastará para que rebajen su amenaza de una subida, aunque sigan manteniéndose escasas las probabilidades de que esta se materialice. Así, si revierten a un tono neutral, podría verse afectado de forma negativa el NZD y apoyado el AUD/NZD.

Lista de seguimiento para traders: NZD/USD, NZD/JPY, AUD/NZD

Últimas noticias

enero 2, 2025 01:30 a. m.

diciembre 29, 2024 08:30 p. m.

diciembre 20, 2024 04:29 p. m.

diciembre 12, 2024 09:30 p. m.

diciembre 10, 2024 09:00 p. m.

diciembre 10, 2024 07:39 p. m.

Artículos relacionados

septiembre 10, 2024 07:33 a. m.

agosto 27, 2024 10:52 a. m.

julio 22, 2024 08:08 a. m.