- Análisis del oro: el metal permanece en patrón de espera

- Análisis del dólar: el FOMC, el Banco de Inglaterra y las NFP, entre los eventos más destacados de la próxima semana

- La inflación y el gasto del consumidor mantienen a raya al dólar

Bienvenido a una nueva edición de Viernes Forex, un informe semanal en el que destacamos temas de divisas seleccionados. En la edición de esta semana, hablaremos del dólar estadounidense y del oro, y analizaremos la semana que tenemos por delante.

Gracias al tono de riesgo positivo en los mercados financieros, el dólar estadounidense ha luchado por mantener las ganancias obtenidas en respuesta a los datos positivos que muestran una economía resistente. Sin embargo, tampoco se ha vendido, ya que muchos traders esperan que el Comité Federal de Mercado Abierto (FOMC) y su presidente, Jerome Powell, se opongan a las apuestas de recortes de tasas la semana que viene. Por esta misma razón, el oro no ha podido encontrar un soporte duradero, y los traders se han alegrado de tomar beneficios rápidos en cualquier dirección, aunque la tendencia alcista a largo plazo siga intacta. El índice PCE subyacente de hoy fue un poco más débil, pero era de esperar después de que el deflactor del PIB fuera más suave el día anterior. Sin embargo, el gasto de los consumidores subió más de lo esperado en diciembre, y los ingresos se mantuvieron en línea. Si a esto le añadimos que el día anterior el PIB fue más fuerte y que últimamente se han publicado otros datos macroeconómicos positivos, a los bajistas del dólar les resultará difícil justificar que el billete verde baje considerablemente desde estos niveles hasta que veamos que los datos de EE.UU. no son tan buenos o que lo son mucho menos. Veamos si la semana que viene se produce un cambio real.

Análisis del dólar: la inflación y el gasto del consumidor mantienen a raya al dólar

La publicación de datos clave de hoy no ofreció ninguna dirección concluyente para el dólar. Tras la publicación ayer de un deflactor del PIB más débil, siempre se esperó que los datos del PCE también fueran un poco más débiles, y así resultó. Sin embargo, si excluimos la energía y la vivienda de los datos del PCE, esta medida de la inflación subió un 0,3% intermensual, lo que no es algo que apacigüe a los partidarios del FOMC. En consecuencia, el dólar subió un poco desde sus mínimos anteriores tras la publicación de los datos, ayudado por el hecho de que al mismo tiempo se publicaron datos más sólidos sobre el gasto de los consumidores.

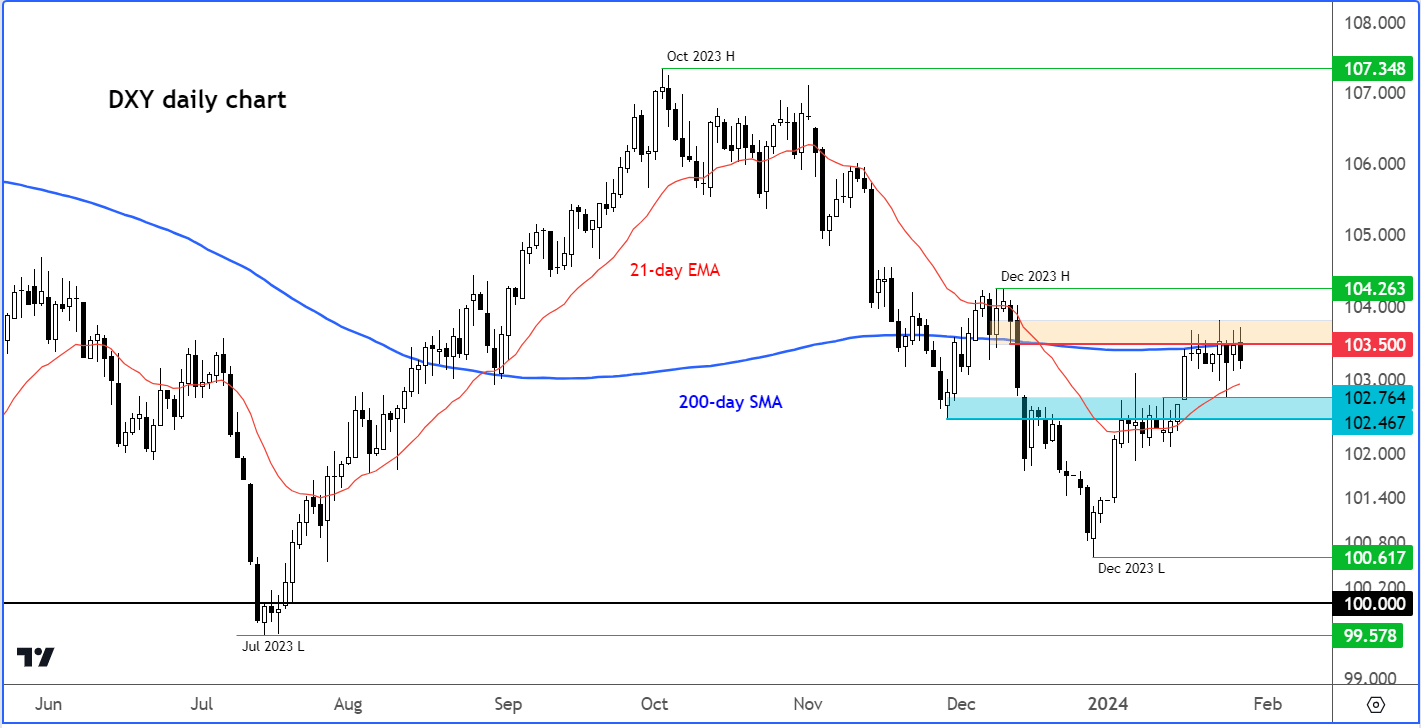

Por lo tanto, el índice del dólar (DXY) todavía está atrapado entre la espada y la pared, según las regiones resaltadas de soporte (sombra azul) y resistencia (sombra naranja) en el gráfico:

En caso de que se lo haya perdido, los datos de inflación subyacente del PCE mostraron un aumento anual del 2,9 % en diciembre en comparación con el 3,0 % esperado y el +3,2 % del mes anterior. El índice de precios PCE general se mantuvo en línea y sin cambios con respecto al mes anterior en un +2,6 % año tras año. En términos intermensuales, el PCE subyacente se mantuvo en línea con un +0,2 % en comparación con el +0,1 % del mes pasado.

Hubo más evidencia de un consumidor fuerte ya que el gasto aumentó más de lo esperado en diciembre. El gasto personal aumentó un 0,7 % frente al +0,4 % esperado, frente al +0,4 % revisado al alza del mes anterior (desde +0,2 %). Es más, el gasto personal real fue del +0,5 % mensual frente al 0,5 % anterior (revisado desde el +0,3 %). El gasto del consumidor estuvo en línea con el +0,3 % como se esperaba, tras el +0,4 % del mes anterior.

Análisis del oro: el metal se mantiene a la espera de los grandes acontecimientos de la próxima semana.

Esta semana, el dólar estadounidense no se ha movido con soltura en ninguna dirección concreta, y los rendimientos de los bonos han mantenido en gran medida sus ganancias, por lo que al oro le ha costado salir de su reciente rango de cotización. Los inversores esperan que la Reserva Federal aclare la situación la semana que viene, y los datos sobre las nóminas no agrícolas también podrían influir en los mercados.

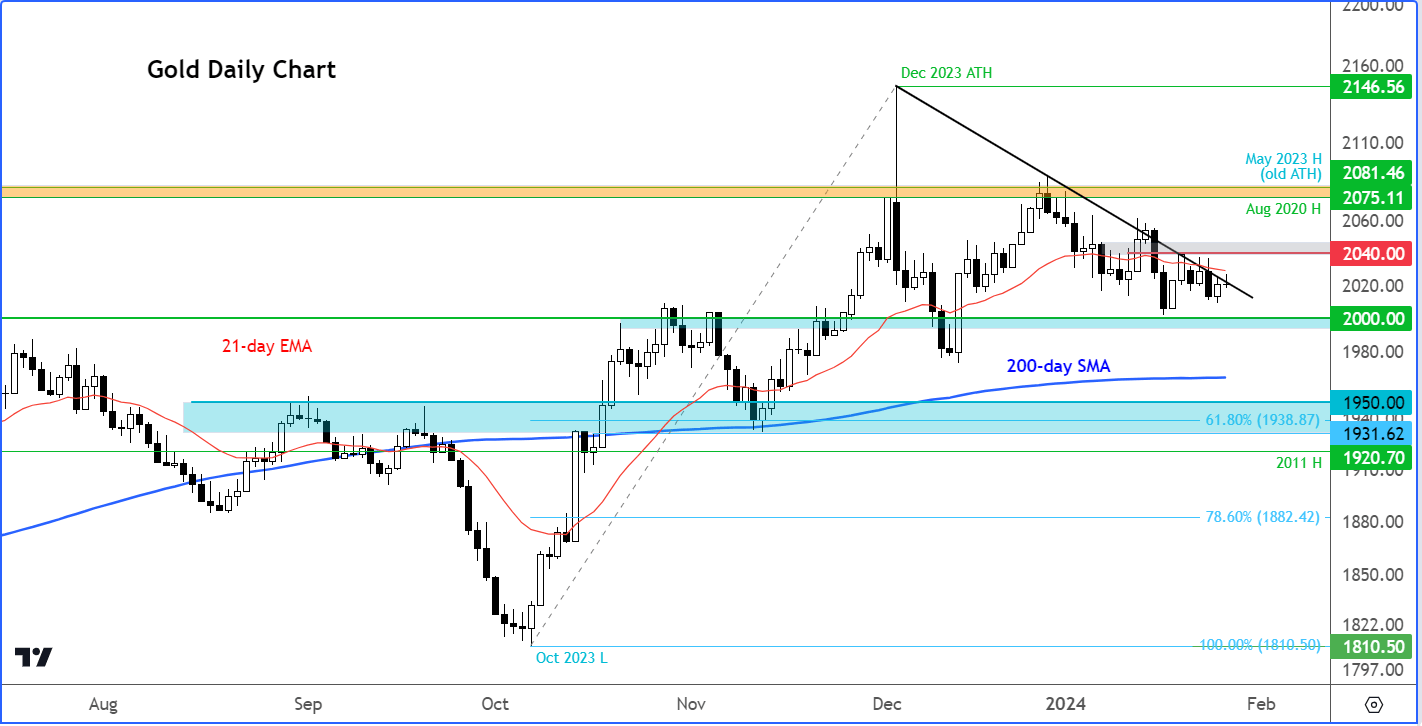

Más adelante hablaremos con más detalle de estos y otros acontecimientos. Pero desde un punto de vista técnico, el oro permanece dentro de un patrón de retención por ahora, lo que significa que es probable que domine el comercio dentro de un rango en lugar de un movimiento brusco en cualquier dirección. El soporte se sitúa entre los $2000 y los $2010 La resistencia se sitúa en torno a los $2025, seguida de la zona de $2040/5. Se necesita un movimiento limpio por encima de la zona de $2040 para restablecer el sesgo direccional alcista a corto plazo. La visión alcista a largo plazo se mantiene sin cambios.

Análisis del dólar: el FOMC, el Banco de Inglaterra y las NFP, entre los eventos más destacados de la próxima semana

El dólar estadounidense seguirá siendo el foco de atención, ya que se avecinan algunos acontecimientos macroeconómicos importantes para la próxima semana.

Decisión sobre tasas del FOMC

Miércoles 31 de enero

Una serie de datos estadounidenses más sólidos en las últimas semanas han elevado las probabilidades de un recorte de la tasa Mach a menos del 50% desde más del 90% a fines de diciembre. Esta semana el gasto de los consumidores y el PIB del cuarto trimestre fueron mucho mejores. El PIB registró un +3,3% en formato anualizado, en comparación con el 2,0% esperado y el 4,9% en el tercer trimestre. Anteriormente habíamos visto informes de IPC, empleo y ventas minoristas mejores de lo esperado, lo que mantuvo al dólar respaldado y al oro debilitado. Ha habido renovadas preocupaciones sobre la inclinación de la Reserva Federal a mantener tasas de interés más altas por más tiempo, después de que el gobernador de la Reserva Federal, Christopher Waller, sugiriera un enfoque mesurado, advirtiendo contra cualquier apresuramiento al considerar recortes de tasas a corto plazo. ¿El presidente de la Reserva Federal, Jerome Powell, también rechazará con más fuerza las apuestas sobre recortes de tasas el miércoles?

Decisión sobre tasas del Banco de Inglaterra

Jueves 1 de febrero

Antes de la decisión sobre las tasas del Banco de Inglaterra, esta semana vimos que los datos del PMI del Reino Unido fueron mejores de lo esperado. Pero persistió una presión significativa sobre los consumidores, con un debilitamiento de los ingresos medios y un aumento del IPC, con una tasa anual del 4%. El resultado de la reducción de los ingresos de los hogares se puso de manifiesto en una caída del 3,2% en los datos mensuales de ventas minoristas. El Banco de Inglaterra no querrá presionar demasiado contra las apuestas de recortes de tasas, ya que podría dañar la confianza y pesar aún más sobre la economía. Sin embargo, como la inflación sigue siendo rígida, no podrá recortar las tasas tan pronto como lo desean los mercados. Por lo tanto, existe el riesgo de que el Banco de Inglaterra mantenga las tasas altas por más tiempo, causando más daño a una economía que ya está en dificultades.

Informe de nóminas no agrícolas de EE. UU.

Viernes 2 de febrero

A los alcistas del dólar les gustaría ver una fortaleza continua en los datos estadounidenses después de las recientes sorpresas que ayudaron a hacer retroceder notablemente las expectativas de recortes de tasas. Si vemos más pruebas de un mercado laboral resiliente, esto podría mantener al dólar respaldado frente a algunos de sus rivales más débiles. Pero si empezamos a ver que los datos de empleo se debilitan, entonces el mercado puede volver a creer en su convicción anterior de que, después de todo, los recortes de tasas pueden producirse antes. Dicho esto, será necesario más de un informe de empleo para cambiar la situación nuevamente.

Últimas noticias

enero 16, 2025 08:21 p. m.

enero 16, 2025 03:34 p. m.

enero 15, 2025 10:29 p. m.

enero 15, 2025 03:01 p. m.

enero 14, 2025 05:35 p. m.

enero 13, 2025 10:15 p. m.

Artículos relacionados

enero 15, 2025 03:01 p. m.

enero 13, 2025 03:40 p. m.

enero 13, 2025 03:40 p. m.

noviembre 28, 2024 03:02 p. m.