- Las perspectivas del GBP/USD siguen siendo negativas antes de las elecciones en el Reino Unido

- Las perspectivas del EUR/USD vuelven a verse afectadas por los débiles datos manufactureros a medida que se avecinan las elecciones francesas

- La próxima semana: el Ifo alemán, la confianza del consumidor estadounidense y la inflación PCE subyacente, se encuentran entre los datos más destacados

El dólar estadounidense amplía su repunte y recibe apoyo indirecto

Esta mañana el dólar estadounidense amplió sus recientes ganancias. Se ha fortalecido gracias a la debilidad de los datos del PMI europeo publicados hoy y a las continuas preocupaciones sobre las próximas elecciones en Francia y el Reino Unido, que frenan al euro y a la libra. Mientras tanto, un recorte sorpresivo de las tasas por parte del SNB perjudicó al franco el jueves, seguido de una decisión sobre las tasas del Banco de Inglaterra ligeramente más moderada de lo esperado. Por lo tanto, el dólar ha estado recibiendo impulso de factores externos más que de factores internos. De hecho, los datos estadounidenses de esta semana han estado lejos de ser convincentes: las ventas minoristas subyacentes cayeron inesperadamente y los datos del jueves no dieron en el blanco. Esto explica en parte por qué el oro y la plata no han respondido cayendo ante la fortaleza del dólar. Por ahora, las perspectivas del GBP/USD siguen inclinadas a la baja, mientras que las perspectivas del EUR/USD son inciertas en medio de la incertidumbre política en Francia y el ascenso de los partidos de extrema derecha en toda Europa.

Las perspectivas del GBP/USD siguen siendo negativas antes de las elecciones en el Reino Unido

La libra ya cotizaba a la baja después de que el Banco de Inglaterra mantuviera las tasas sin cambios el jueves, como se esperaba, en una decisión «finamente equilibrada» para algunos miembros, que el mercado interpretó como una señal de que el primer recorte de tasas se produciría en agosto. Hoy hemos tenido datos del PMI del Reino Unido más débiles de lo esperado, lo que significa que el «equilibrio» se está inclinando hacia un recorte marginal. A esto se suma la actual incertidumbre electoral en el Reino Unido. Por lo tanto, los traders parecen felices de aceptar la oferta sobre el GBP/USD, manteniendo el camino a corto plazo de menor resistencia a la baja.

En consecuencia, el GBP/USD ha caído a su punto más bajo desde mediados de mayo, poniendo a prueba el soporte potencial en 1,2635. Un área de soporte más importante a observar se encuentra alrededor de 1,2550, donde el promedio de 200 días se encuentra con una zona de soporte y resistencia anterior.

En términos de niveles de resistencia del GBP/USD a tener en cuenta, incluyen 1,2655, 1,2700 y 1,2735, todos niveles de soporte/resistencia anteriores.

Video: Perspectivas para el GBP/USD e información sobre metales, índices y petróleo

https://www.youtube.com/watch?v=eTkbjGJZ7OE

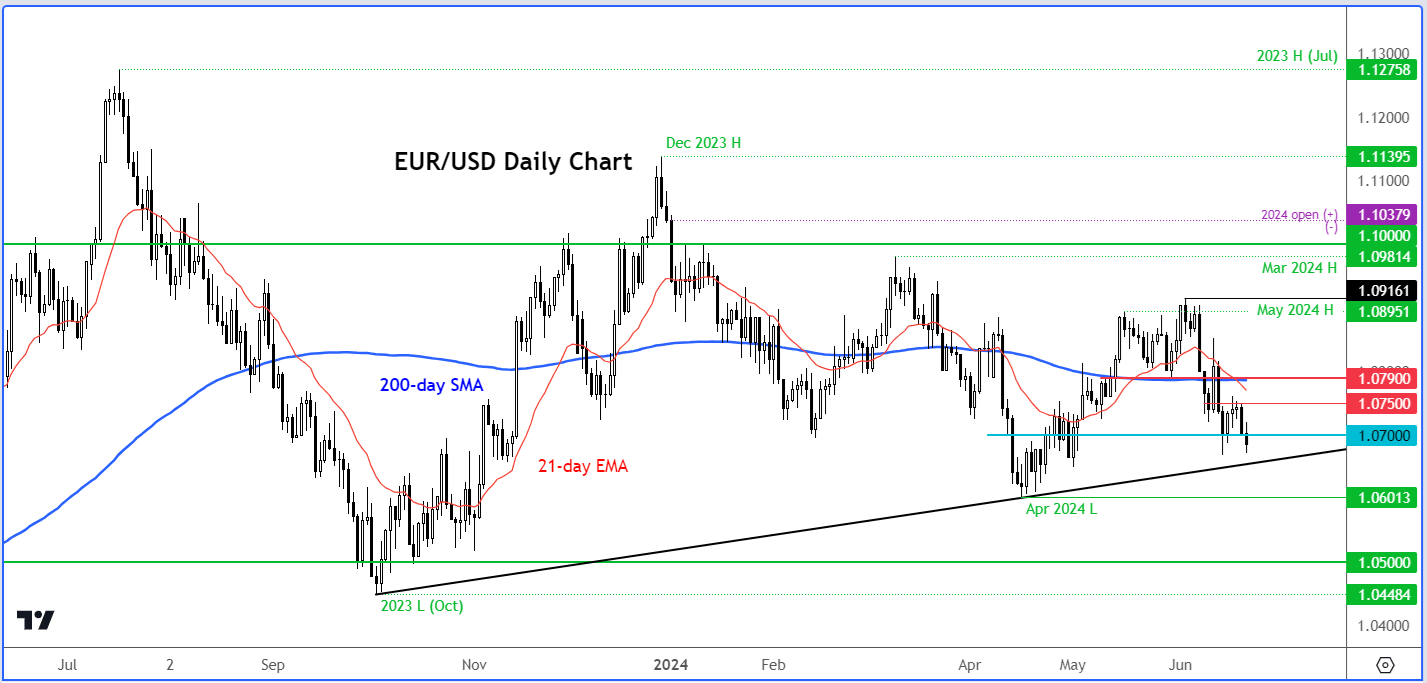

Las perspectivas del EUR/USD vuelven a verse afectadas por los débiles datos manufactureros a medida que se avecinan las elecciones francesas

Una vez más, el sector manufacturero de la eurozona sigue decepcionando las expectativas. Esta mañana, el EUR/USD enfrentó otro revés con la publicación de datos del PMI de servicios y manufactura de la eurozona más débiles de lo esperado, lo que indica que el crecimiento del segundo trimestre puede ser menor de lo previsto. A esto se suma la actual incertidumbre electoral francesa y el auge de los partidos de extrema derecha en toda Europa, sin mencionar el reciente aumento de los precios del petróleo. Todos estos factores están pesando sobre el euro, manteniendo las perspectivas bajistas a corto plazo para el EUR/USD.

Gracias a la renovada debilidad de los datos de la eurozona y la incertidumbre sobre las elecciones francesas, no me sorprendería que el EUR/USD continúe bajando en las perspectivas a corto plazo. Ahora puede establecer un nuevo techo por debajo del nivel de 1,07. Los bajistas ya han defendido con éxito niveles de soporte rotos anteriores, como 1,0750 y 1,0790.

Si la tendencia bajista continúa, entonces el siguiente soporte potencial a observar es el soporte de la línea de tendencia en 1.0650, seguido por el mínimo anterior alcanzado en abril alrededor del área de 1.06.

La debilidad de los datos del PMI de hoy se debe a una encuesta ZEW más sólida publicada a principios de semana, que mostró que los inversores institucionales se volvieron más optimistas sobre las perspectivas económicas a seis meses para Alemania y la eurozona. Los datos del PMI son bastante volátiles y pueden subir fácilmente. Pero para que el euro inicie una nueva tendencia alcista, potencialmente tendremos que esperar hasta después de las elecciones francesas del 30 de junio. Si los inversores redujeran la prima de riesgo político, probablemente habría un margen sustancial para que el EUR/USD se recuperara.

Esto implica que el euro debería permanecer rezagado ante cualquier dinámica negativa del USD. Los inversores que esperan un dólar estadounidense más débil deberían centrarse en otros pares de divisas, como el AUD/USD, particularmente dada la continua postura agresiva del Banco de la Reserva de Australia.

La semana que viene: Ifo alemán, confianza del consumidor estadounidense e inflación PCE subyacente

Clima empresarial del Ifo alemán

Lunes 24 de junio

09:00 BST

Las consecuencias de las recientes elecciones de la UE han provocado una caída generalizada del euro y los índices bursátiles de la región, especialmente Francia, también se han visto afectados. El ascenso de los partidos de extrema derecha en toda Europa ha desconcertado a los inversores, en medio de preocupaciones sobre un futuro que podría cambiar la cooperación de la UE hacia agendas internas, haciendo que Europa sea menos predecible y atractiva para los inversores. Veamos si ese sentimiento será compartido por los líderes empresariales. El gran tamaño de la muestra de la encuesta Ifo, de unas 9000 empresas, y su correlación histórica con las condiciones económicas de Alemania y la eurozona la convierten en una publicación importante para los precios de los activos de la región.

Confianza del consumidor CB de EE. UU.

Martes 25 de junio

15:00 BST

La confianza del consumidor mostró un aumento sorprendente el mes pasado según esta encuesta de unos 3000 hogares realizada por el Conference Board. Sin embargo, la medida más actualizada, el barómetro de sentimiento del consumidor de la UM, decepcionó la semana pasada, sugiriendo que el optimismo tecnológico no se refleja en el ciudadano estadounidense en general fuera del mercado de valores. Otra caída podría impulsar los activos refugio como el oro y debilitar al dólar, especialmente después de que vimos datos de ventas minoristas más débiles y un aumento en las cifras de solicitudes de desempleo.

PCE subyacente de EE. UU.

Viernes 28 de junio

13:30 BST

Se trata del momento del primer recorte de tasas de la FED, que se ha retrasado significativamente a lo largo de este año. Inicialmente, los mercados esperaban que el recorte de tasas se produjera en junio, antes de que una serie de publicaciones de datos más sólidos lo retrasaran hasta diciembre y, recientemente, hemos visto algunos datos erróneos y ahora se espera que sea septiembre. Los datos del PCE subyacente son la medida de inflación preferida de la Reserva Federal. Después de informes más débiles del IPC y del IPP, otro informe de inflación más débil de lo esperado podría hacer caer al dólar.

Fuente de todos los gráficos utilizados en este artículo: TradingView.com

Últimas noticias

enero 16, 2025 08:21 p. m.

enero 16, 2025 03:34 p. m.

enero 15, 2025 10:29 p. m.

enero 15, 2025 03:01 p. m.

enero 14, 2025 05:35 p. m.

enero 13, 2025 10:15 p. m.

Artículos relacionados

septiembre 9, 2024 01:17 p. m.

mayo 13, 2024 07:40 a. m.

abril 23, 2024 07:13 a. m.