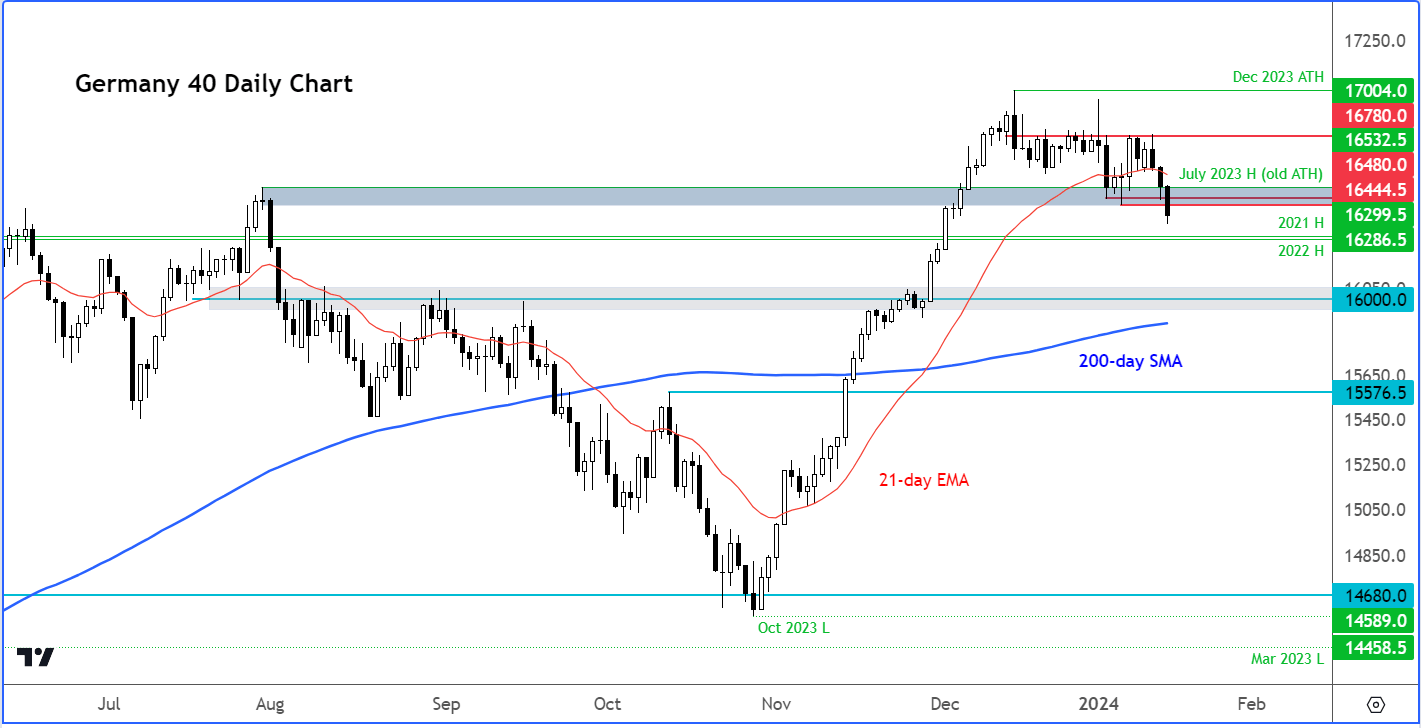

- Análisis del DAX: El BCE y la Reserva Federal pesan sobre las acciones

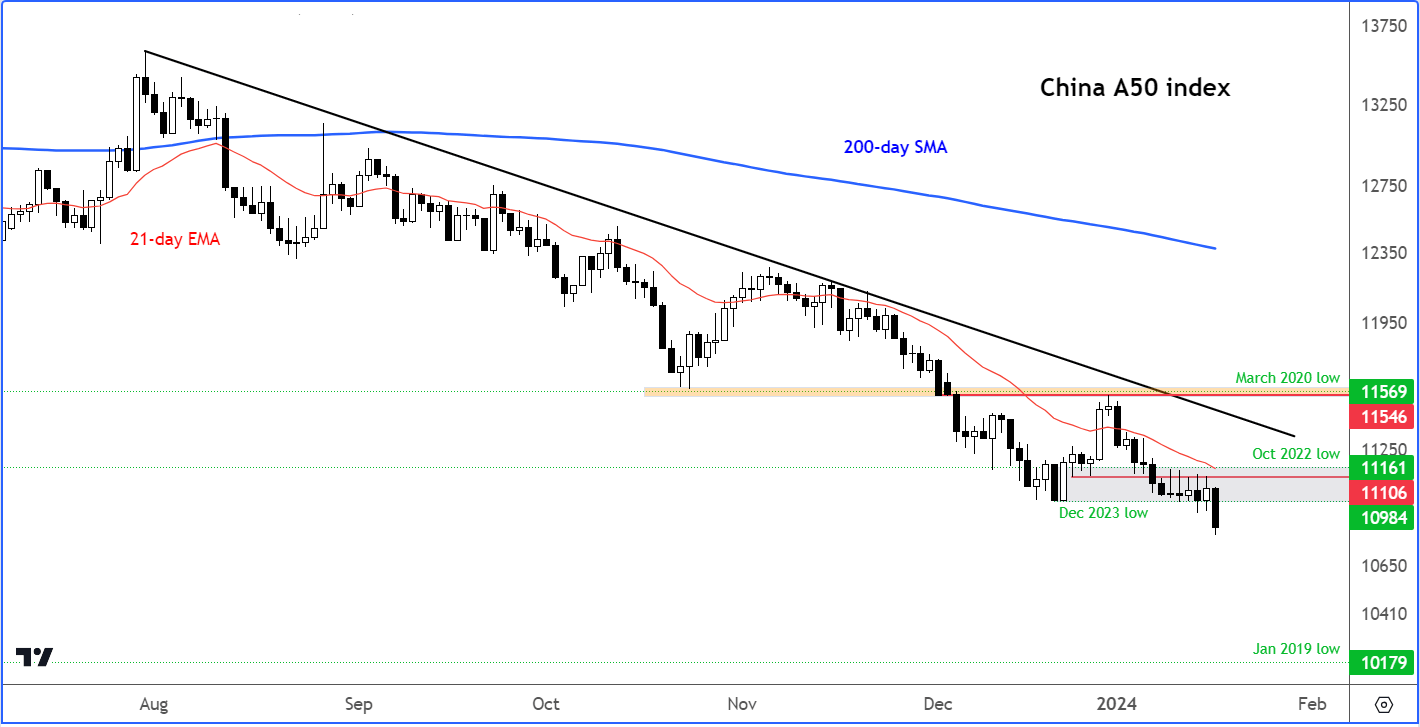

- Análisis del FTSE China A50: la caída del mercado chino preocupa aún más a los inversores

- Análisis técnico del DAX: el índice alemán empieza a romper algunos niveles de soporte

Los mercados bursátiles mundiales han caído con fuerza en la jornada de hoy, encabezados de nuevo por Hong Kong y China, con descensos del 2,9% para el Hang Seng y del 1,9% para los índices China A50. El Nikkei japonés se desplomó, poniendo fin a su buena racha últimamente. En el Reino Unido, el FTSE 100 se vio gravemente afectado por el sorprendente aumento de la inflación británica hasta el 4%, mientras que la creciente preocupación por la economía china perjudicó a las acciones de las mineras. Los futuros de EE.UU. estaban mostrando grandes pérdidas después de que una recuperación a última hora de ayer ayudara a recortar sus pérdidas tras los comentarios agresivos del Gobernador de la Reserva Federal, Christopher Waller, quien restó importancia a la necesidad de un recorte temprano de las tasas.

Análisis del DAX: el BCE y la Reserva Federal pesan sobre las acciones

Además de las preocupaciones sobre China, que es un gran mercado para las exportaciones alemanas, los inversores están empezando a darse cuenta de que es posible que el Banco Central Europeo no reduzca las tasas de interés tan pronto como los mercados han estado valorando en los últimos meses. Hemos visto a varios funcionarios del BCE inclinarse contra una fijación de precios de mercado agresiva.

La presidenta Christine Lagarde ha sugerido hoy que el BCE se inclina por reducir las tasas de interés durante el verano. Durante una entrevista con Bloomberg en Davos, cuando se le preguntó sobre el posible apoyo mayoritario a tal decisión, dadas las señales de varios responsables políticos, Lagarde respondió con cautela:

"Yo diría que también es probable. Pero tengo que ser reservada, porque también estamos diciendo que dependemos de los datos y que todavía hay un nivel de incertidumbre y algunos indicadores que no están anclados en el nivel en el que nos gustaría verlos", dijo Lagarde.

Durante el fin de semana, Philip Lane, economista jefe del BCE, se mostró contrario a las apuestas de recorte de tasas. Advirtió contra una recalibración prematura de la política monetaria, haciendo especial hincapié en que los datos salariales completos no estarían disponibles hasta finales de abril, coincidiendo con la reunión de política monetaria de junio. Esto significa que, al menos para Lane, cualquier recorte de tasas tendría que retrasarse hasta junio. Luego, a principios de semana, dos de los miembros más agresivos del BCE, Robert Holzmann y Joachim Nagel, se hicieron eco de sus perspectivas. Holzmann señaló que los primeros datos salariales indicaban que la presión salarial podría ser mayor de lo esperado, impulsando la inflación, y advirtió contra la dependencia de recortes de tasas este año debido a las posibles implicaciones en los precios derivadas de las interrupciones en la cadena de suministro y la energía en Medio Oriente. El jefe del Bundesbank también se mostró cauteloso ante las discusiones sobre recortes de tasas, argumentando que la dirección de los salarios es la "gran incógnita".

Además, hemos escuchado a Chris Waller, de la Reserva Federal, quien ayer provocó que el dólar subiera y las acciones cayeran. La probabilidad de un recorte de tasas en marzo ha caído aún más, situándose ahora en menos del 60% desde alrededor del 80% a finales de la semana pasada. Si esto es una señal de que los inversores por fin se están dando cuenta de que la Reserva Federal no será tan agresiva en sus recortes de tasas, entonces existe el riesgo de que veamos una corrección más profunda en Wall Street, dado el gran impulso que recibieron los mercados a finales del año pasado en previsión de agresivos recortes de tasas.

Análisis del FTSE China A50: la caída del mercado chino preocupa aún más a los inversores

De la noche a la mañana, la estimación del PIB de China resultó un poco más débil de lo esperado, mientras que la producción industrial fue un poco más fuerte. Las ventas minoristas fueron considerablemente más débiles de lo esperado. Los titulares que muestran que la disminución de la población de China se aceleró aún más en 2023 parecen haber causado un poco de daño a las acciones financieras y de promotores inmobiliarios. Los datos llegaron inmediatamente después de un informe especial que mostraba que los precios de las viviendas nuevas cayeron un 0,4% el mes pasado, la caída más rápida desde principios de 2015.

No son sólo las señales económicas de China lo que los mercados europeos están prestando atención, sino también el colapso del mercado de valores. El índice China A50 ha estado estancado en una tendencia bajista de varios años, desde que alcanzó su máximo en febrero de 2021. En las últimas semanas ha superado varios niveles de soporte, incluidos los mínimos de marzo de 2020 (11569), octubre de 2022 (11161) y ahora el de diciembre (1098). ¿Podría llegar a alcanzar el mínimo de enero de 2019 en 10179 a continuación?

Análisis técnico del DAX

Si bien no es tan malo como el mercado de China, el DAX podría potencialmente realizar una corrección más profunda si se intensifican las preocupaciones macroeconómicas. Ya ha vuelto a caer por debajo del récord anterior que se estableció en julio del año pasado en 16532. Al hacerlo, también se movió por debajo del promedio móvil exponencial de 21 días, lo que sugiere que la tendencia alcista a corto plazo ha terminado. Los objetivos a la baja adicionales incluyen los máximos de 2021 y 2022 en 16300 y 16286 respectivamente. Por debajo de estos niveles, no hay nada obvio en términos de soporte potencial hasta 16000. Por el lado positivo, el mínimo de la primera semana de 2024 en 16445 es ahora la primera línea de defensa para los vendedores, seguido de 16480 y el máximo de julio en 16532. Se necesita un movimiento por encima de todos estos niveles para inclinar la balanza a favor de los alcistas en el corto plazo.

Fuente de todos los gráficos utilizados en este artículo: TradingView.com

Últimas noticias

enero 16, 2025 08:21 p. m.

enero 16, 2025 03:34 p. m.

enero 15, 2025 10:29 p. m.

enero 15, 2025 03:01 p. m.

enero 14, 2025 05:35 p. m.

enero 13, 2025 10:15 p. m.

Artículos relacionados

enero 15, 2025 03:01 p. m.

noviembre 8, 2024 01:46 p. m.

noviembre 5, 2024 02:34 p. m.

octubre 25, 2024 12:21 p. m.