Siendo algo que llevaba tiempo sin ocurrir, el calendario económico de EE. UU. muestra una relativa tranquilidad, sin eventos relevantes a la vista. Pero las subastas de bonos deberían estar en el radar de los traders, pues ofrecen un vistazo a la fortaleza (o la debilidad) de la demanda del activo de refugio seguro de los EE. UU. Si la demanda es baja, podría elevar los rendimientos, expulsar algunos capitales alcistas y, en general, sopesar el sentimiento de riesgo. Tenemos también que prestar atención al acta del RBA y a un potencial discurso "en vivo" del gobernador.

La semana pasada:

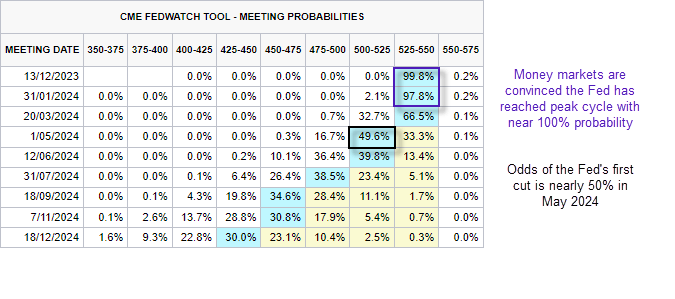

Los datos de inflación de EE. UU. fueron mucho más bajos de lo esperado, lo que reafirma las expectativas de que la Fed alcanzó su tasa pico y da esperanzas de un recorte.

El índice del USD sufrió su peor día del año, después del informe del IPC, y los rendimientos del bono de EE. UU. reforzaron inequívocamente las apuestas de que los rendimientos podrían haber alcanzado su punto máximo para este ciclo.

Los precios de producción también se suavizaron y las peticiones de desempleo alcanzaron su nivel más alto en 2 años, dando aliento a las opiniones de que la Fed pondrá fin a sus subidas.

Wall Street lo celebró y empujó los índices de EE. UU. a máximos del ciclo, mostrando un Nasdaq 100 muy cercano a su máximo de julio, un Dow en su máximo de 3 meses y un S&P 500 en su máximo de 2 meses.

La tasa de inflación de Reino Unido se ralentizó en su mínimo de 2 años, potenciando la opinión de que el BOE será el primer banco central en recortar tasas.

En Australia, el índice de costes salariales subió al 1,3 % a su ritmo más rápido registrado pero, dado que llegó de forma esperada y fue causado por factores temporales, el valor AUD/USD comenzó a retraerse de sus máximos.

El PIB de Japón se contrajo en el tercer trimestre y los precios de bienes corporativos se redujeron por segundo mes consecutivo.

En China, los datos de ventas al por menor y de producción industrial mejoraron las expectativas, lo que fue recibido como un síntoma de un PIB mejor de lo esperado para el tercer trimestre.

Aún así, la persistente debilidad en el mercado inmobiliario dio lugar a una nueva ronda de estímulo desde Pekín, inyectando 1 billón de yuanes al sector.

Un informe de Reuters afirma que el BOJ podría estar "primando a los mercados para poner fin a las tasas de interés negativo", lo que podría darse tan pronto como en el primer trimestre de 2024.

Los débiles datos de EE. UU. y China avivaron la preocupación por la demanda de petróleo, enviando al crudo a su nuevo mínimo de 4 meses y bajo nuestro objetivo de $70.

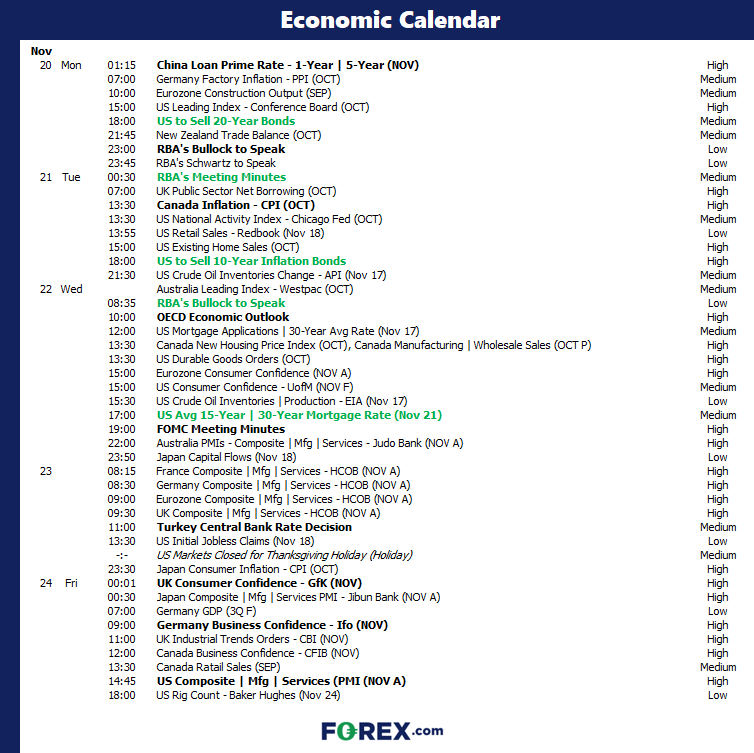

La próxima semana (calendario):

La próxima semana (eventos y temas clave):

- Acción de Gracias en EE. UU.

- Subastas de bonos en EE. UU.

- Acta del FOMC

- Acta del RBA

- Tasa preferencial de préstamo de China

- Perspectiva económica de la OCDE

Acción de Gracias en EE. UU.

Aunque el día de Acción de Gracias no es en sí mismo un evento de mercado, sí supone el cierre de los mercados de EE. UU. el jueves 23 de noviembre. También es probable que los mercados de EE. UU. se mantengan tranquilos el viernes, tomando los traders un fin de semana de cuatro días. También supone que los traders ultimarán sus libros de cuentas el miércoles.

Sin embargo, he percibido una tendencia al alza de los mercados estadounidenses antes del día de Acción de Gracias, mereciendo los índices de mercado de EE. UU. nuestra atención entre el lunes y el miércoles de la próxima semana.

Lista para traders: S&P 500, Nasdaq 100, Dow

Subastas de bonos en EE. UU.

La demanda del tesoro de EE. UU. fue de mal en peor durante este año, con rendimientos más altos de la demanda de los inversores para este supuesto refugio seguro debido al enorme déficit presupuestario del gobierno estadounidense. Esto significa que las subastas de bonos continuaron ganando el interés de los traders, pues permiten ver directamente dónde se encuentra (o no) la demanda en la curva de rendimientos. Si vemos que la demanda de bonos continúa disminuyendo, será indicativo de que los rendimientos podrían aumentar aún más. Esto podría cortarle las alas a las ventas de los mercados de capital de EE. UU. y dar lugar a otra ronda de desprendimiento de riesgos general.

O, como dice mi colega Scutty de forma muy escueta en Twitter/X...

Lista para traders: Oro, S&P 500, Nasdaq 100, Dow, VIX, AUD/JPY, USD/JPY

Acta del FOMC

Aunque no podemos ignorar el acta del FOMC, los precios de mercado actuales acabaron con toda esperanza de otro aumento y una vez más estamos ante los titulares sobre el famoso "pívot o giro" de la Fed. La desaceleración del IPC y PPI, junto al máximo en 2 años de las peticiones de desempleo, eliminan la preocupación por otro aumento, algo que fue impulsado por los recientes y agresivos comentarios por parte de Powell. Aún así, el acta puede arrojar algo de luz sobre cualquier división entre sus filas y el voto próximo de "algunos de los miembros". Si los datos de EE. UU. siguen suavizándose, eclipsarán lo que el acta revele o lo que la actitud de halcón de los miembros de la Fed haga ahora público.

Acta del RBA, discurso del gobernador Bullock

Cuando el RBA mantuvo su tipo de interés estable en septiembre junto a una consabida declaración, se asumió que el tipo de interés se mantendría en el 4,1 %. Sin embargo, esta visión cambió cuando el acta fue publicada y fue tomada por más agresiva, antes de que un informe del IPC, incómodamente severo, hizo de todo menos confirmar el ascenso de 25 puntos al 4,35 % que estaba por venir en noviembre.

Una vez más, los mercados consideran las actas moderadas. Dado que la jefa economista del RBA, Marion Kohler, avisó que la inflación podría tardar más en volver al objetivo, ¿será posible que las actas del RBA sean consideradas una vez más, más agresivas de lo que la declaración implicaba? Posiblemente sí, es algo en lo que definitivamente debemos estar alerta el martes.

Tomemos nota de que el gobernador Bullock hablará antes del acta el martes, pero dado que es un panel de discusión, muy raramente se tratarán temas de política monetaria.

Bullock, sin embargo, habla también en la cena de economistas de negocios de Australia el miércoles 22 de noviembre, y tendrá la oportunidad de influir en la opinión del mercado tras el acta del día anterior.

Lista para traders: AUD/USD, NZD/USD, AUD/NZD, NZD/JPY, AUD/JPY, ASX 200

Tasas preferenciales de préstamo de China a 1 y 5 años (LPR)

Los datos de China fueron desiguales esta semana. Aunque las cifras aportadas de venta al por menor y de producción industrial fueron mejores de lo esperado (lo cual ayudará al PIB del cuarto trimestre), el sector inmobiliario sigue siendo un lastre en la economía, lo que provocó que Pekín le brinde un billón de yuanes. Puede ser posible que el PBOC mantenga sus tasas preferenciales de riesgo intactas, dado que el PIB fue mejor de lo esperado en el tercer trimestre. Pero si las bajaran de nuevo, y dada la inversión que se aproxima, podría ayudar a dar apoyo, sino a repuntar, los mercados de capital de China.

Por encima de las expectativas esta semana. Además, el billón de yuanes de Pekín para apoyar el sector inmobiliario quitó importancia a los débiles datos de inversión observados. Esto ayudó a los mercados de capital chinos a liderar el miércoles, pues se vieron reforzados por los suaves datos de inflación de EE. UU. y el alivio de que las escaladas de la Fed pueden haber finalizado.

Lista para traders: USD/CNH, USD/JPY, S&P 500, Nasdaq 100, Dow Jones, VIX, AUD/JPY

Últimas noticias

Ayer 08:14 p. m.

enero 2, 2025 01:30 a. m.

diciembre 29, 2024 08:30 p. m.

diciembre 20, 2024 04:29 p. m.

diciembre 12, 2024 09:30 p. m.

diciembre 10, 2024 09:00 p. m.

Artículos relacionados

septiembre 10, 2024 07:33 a. m.

agosto 27, 2024 10:52 a. m.