¿Realizará la FED tantos recortes de tasas como el BCE?

Aspectos clave para el EUR/USD:

- Después de estar encerrado en un rango relativamente estrecho de 700 puntos porcentuales durante los últimos 18 meses, los traders esperan encontrarse con más volatilidad en el durante la segunda mitad de 2024.

- Un crecimiento más fuerte de EE. UU. y una inflación similar a ambos lados del Atlántico podrían llevar a recortes de tasas más agresivos por parte del BCE, afectando al EUR/USD.

- En términos técnicos, el rango de 2023 entre los 1,0500 y los 1,1250 será el área clave a la que prestar atención.

Análisis del EUR/USD durante el segundo trimestre de 2024

En nuestro artículo sobre perspectivas del EUR/USD para el segundo trimestre de 2024 nos preguntábamos si el Banco Central Europeo (BCE) comenzaría a recortar la tasa de interés antes que la Reserva Federal... desde entonces hemos aprendido: un rotundo «sí». El BCE recortó a comienzos de junio la tasa de interés del 4,50 % al 4,25 %. Es la primera vez en su relativamente corta historia que reduce la tasa de interés antes de que lo haga la Reserva Federal.

Sin embargo, quizás porque la presidenta Christine Lagarde y compañía quisieron enfatizar que, probablemente, no seguirían más recortes de forma inmediata, el EUR/USD se mantuvo dentro del rango de 1,06 a 1,10 a lo largo del trimestre.

Esta baja volatilidad ofreció menos oportunidades de trading de lo habitual para la mayoría de traders pero, en el lado positivo, la volatilidad es cíclica. Por lo tanto, los períodos de baja volatilidad y de movimientos mínimos en el mercado tienden a ser seguidos por períodos de mayor volatilidad y movimientos más grandes en el mercado.

¿Será este el caso durante la segunda mitad del año? En este artículo recopilamos los aspectos principales a los que prestar atención.

Perspectivas del EUR/USD para la segunda mitad de 2024: escenario preparado para un relajamiento agresivo (y continuado) por parte del BCE

Tras un tórrido comienzo de 2024, el crecimiento económico, la inflación y el empleo dieron, todos, síntomas de ralentizarse en el segundo trimestre, preparando el escenario para posibles recortes de tasas por parte tanto del BCE como de la FED durante la segunda mitad del año.

Al momento de redactar estas líneas, a finales de junio, los traders descartan un relajamiento similar en ambos lados del Atlántico, contando con aproximadamente dos recortes de 25 puntos básicos antes de finales de diciembre. Como resultado, es probable que el comportamiento del EUR/USD durante la segunda mitad del año dependa de cómo se desenvuelvan los datos económicos y del temperamento de los bancos centrales en cuestión, pero el análisis económico básico sugiere que es más probable que se produzcan más recortes de tasas por parte del BCE que por parte de la FED. Por tanto, son altas las probabilidades de que el EUR/USD comience a caer según avance la segunda mitad de 2024.

En términos simples, es probable que el crecimiento económico sea mayor y más resiliente en EE. UU. que en la eurozona y la inflación (el gol que ambos bancos centrales desean marcar) debería ser similar a ambos lados del Atlántico durante el próximo año.

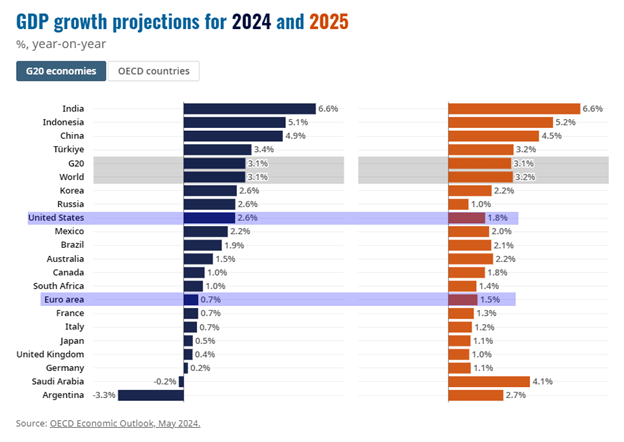

En cuanto al crecimiento económico, la Organización para la Cooperación y el Desarrollo Económico (OCDE) estima que la economía estadounidense crecerá un 2,6 % en 2024 y un 1,8 % en 2025. En cambio, para la eurozona estima un crecimiento más anémico, de tan solo un 0,7 % y un 1,5 % para 2024 y 2025, respectivamente. Estas bajas cifras de crecimiento hacen que la eurozona resulte más vulnerable a deslizarse hacia una recesión si tiene lugar cualquier shock económico negativo:

Fuente: OECD

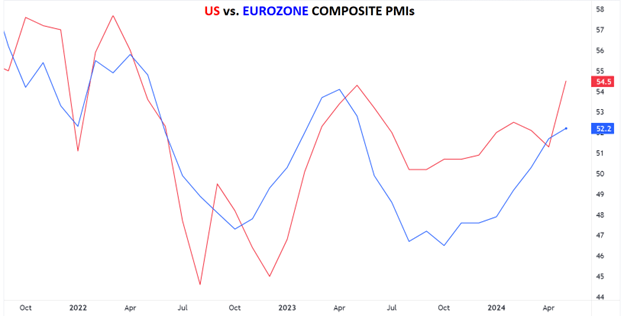

En cuanto a la actividad económica, el vistazo más puntual, aunque menos prospectivo, de la encuesta del PMI compuesto de EE. UU. se sitúa, al momento de redactar estas líneas, en 54,5, significativamente por encima de la medida equivalente para la eurozona (en 52,2), algo que ha ocurrido en 11 de los 12 últimos meses. Esta divergencia persistente subraya las relativas robustez y resiliencia de la economía estadounidense en las condiciones de mercado actuales, propiciando un escenario de recortes de tasas más graduales por parte de la FED que por parte del BCE.

Fuente: TradingView, StoneX

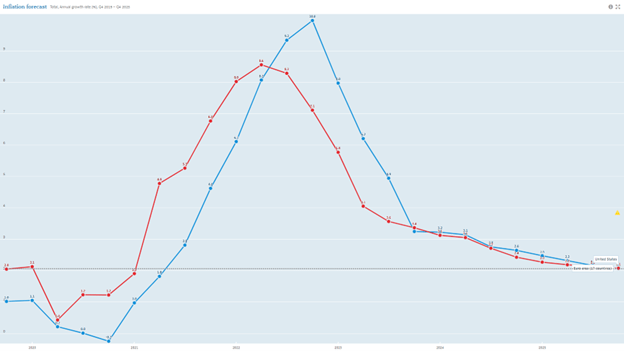

Centrándonos ahora en la inflación, se espera que las presiones de precios retrocedan gradualmente tanto en EE. UU. como en la eurozona, acercándose hacia los objetivos del 2 % de ambos bancos centrales durante el próximo par de años. Tal y como muestra el siguiente gráfico, puede que la inflación en la eurozona sea ligeramente menor que en EE. UU. durante el próximo par de años, aumentando de forma marginal la confianza del BCE a la hora de realizar recortes de tasas, sobre todo en un contexto de crecimiento económico lento:

Fuente: OECD

Regresar a lo más básico ayuda a establecer una perspectiva a largo plazo. Desde el punto de vista más simple, la economía europea está creciendo más lentamente que la estadounidense, con presiones de precios ligeramente más bajas. Aunque es probable que tanto la FED como el BCE recorten la tasa de interés durante la segunda mitad del año, hay espacio para recortes más agresivos por parte del BCE. Esto podría afectar negativamente al EUR/USD según nos aproximemos al final del año y todo ello sin tener en cuenta los riesgos de los conflictos en marcha en Oriente Medio y en Ucrania, que están más próximos a la eurozona y cuya escalada podría contribuir a una mayor bajada en el euro.

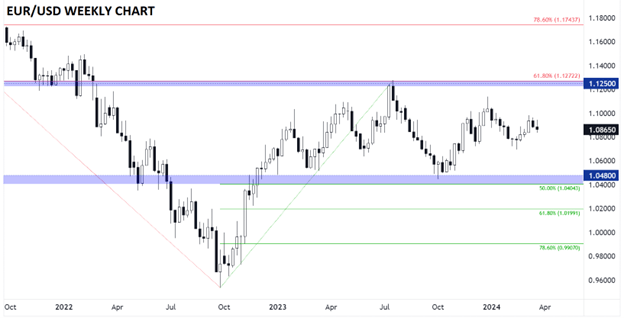

Análisis técnico del euro: gráfico semanal del EUR/USD

Fuente: TradingView, StoneX

Echando un vistazo al gráfico semanal, el EUR/USD se sitúa casi exactamente en la mitad tanto de su rango de 2023 como de su rango de 3 años, según nos adentramos en la segunda mitad del año. Después de un año y medio de consolidación, aumentó la probabilidad de una tendencia más fuerte y de una mayor volatilidad durante la segunda mitad de 2024, pero no hay una tendencia técnica clara y sí una tremenda incertidumbre sobre cuáles serán el momento y la cantidad de los recortes de tasas de interés a ambos lados del Atlántico. Siendo así, los lectores pueden preferir esperar a que los precios rompan en una u otra dirección antes de aferrarse a una de las previsiones.

En cuanto a niveles a tener en cuenta, el rango de 2023 entre los 1,0500 y los 1,1250 será clave. Una ruptura alcista por encima de los 1,1250 expondría los máximos de enero/febrero de 2022 en el área de los 1,1500, seguida del retroceso de Fibonacci del 78,6 % de la caída total de 2021/2022 en torno a los 1,1750. Mientras tanto, una ruptura bajista por debajo del soporte en los 1,0500 podría, a su vez, hacer que los bajistas persigan los retrocesos de la subida de 2022/2023 en 1,0200 (del 61,8 %) y 0,9900 (del 78,6 %), así como el nivel de equidad de 1,00, importante a nivel psicológico.

-- Escrito por: Matt Weller, director global de investigación de mercado

Sigue a Matt en Twitter: @MWellerFX