Perspectivas de los bancos centrales para el segundo semestre de 2024

Crece el número de principales bancos centrales que han comenzado ya a modificar el curso de su política monetaria. El Banco Central Europeo (BCE) realizó un recorte de su tasa de 25 puntos básicos en junio. En cambio, la Reserva Federal no parece tener prisa en cambiar de velocidad, pues continúa combatiendo la inflación.

Norteamérica

Reserva Federal

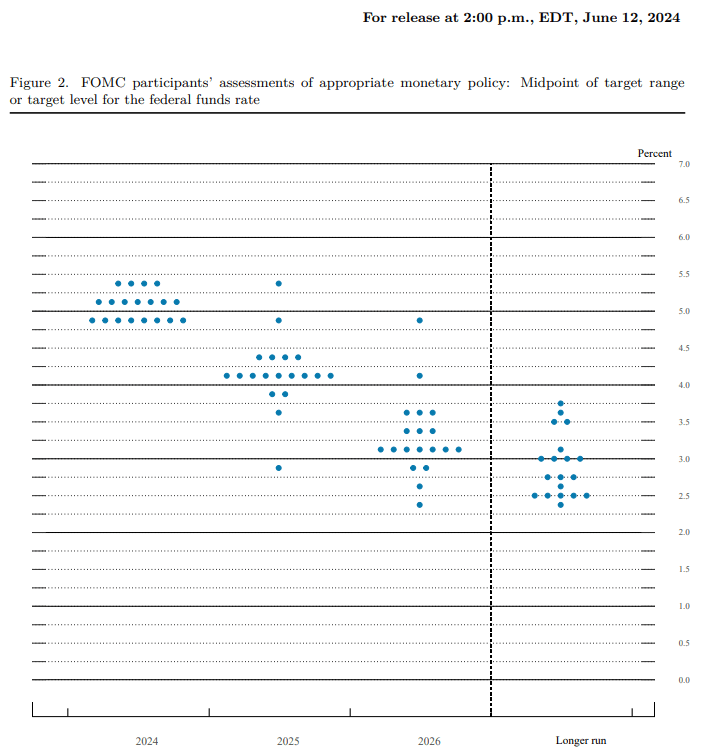

Es posible que el Comité Federal de Mercado Abierto (FOMC) mantenga su política restrictiva antes de las elecciones presidenciales en EE. UU. porque «los datos de inflación recibidos a principios de este año resultaron más altos de lo esperado» y puede que el banco central ajuste su forward guidance durante los próximos meses, pues los miembros de la FED ahora prevén que «el nivel apropiado para la tasa de fondos de la FED será del 5,1 % a finales de este año».

Fuente: FOMC

La revisión al alza del dot plot de la tasa de interés de la FED puede convertirse en una narrativa recurrente porque este banco central hace gala de un enfoque basado en datos a la hora de dirigir su política monetaria y un número creciente de miembros que podría retroceder en sus previsiones sobre recortes de tasas durante 2024 dado que el FOMC «necesitará ver más datos positivos para reafirmar nuestra confianza en que la inflación se mueve de forma sostenible hacia el 2 %».

Parece, sin embargo, que el FOMC no tiene intenciones de buscar una política monetaria más restrictiva, pues el comité está «preparado para mantener el rango objetivo actual para la tasa de fondos de la FED, siempre y cuando resulte apropiado». Puede que el presidente Jerome Powell y compañía continúen preparando a los hogares y empresas para un cambio de régimen mientras el banco central se mantiene «comprometido a reducir la inflación a su objetivo del 2 %».

A su vez, la especulación en torno a un cambio de política por parte de la FED puede influir en los mercados Fórex, puesto que el banco central mantiene su previsión de tasas de interés más bajas en EE. UU. para 2024 y el FOMC puede sumarse a sus principales homólogos más adelante este año, ya que «rebajar la política restrictiva demasiado tarde o demasiado poco podría debilitar excesivamente la actividad económica y el empleo».

Europa

El Banco Central Europeo

El Banco Central Europeo (BCE) redujo su tasa de interés por primera vez desde 2019, a pesar de que las proyecciones mostraron una revisión al alza en la previsión sobre la inflación, y el Consejo de Gobierno del BCE podría tomar medidas adicionales para apoyar la economía ante «la disminución gradual de las presiones de precios».

Según el BCE, «se espera que la inflación en la zona euro se reduzca durante la segunda mitad del próximo año, acercándose a nuestro objetivo». Este banco central podría continuar con su cambio de rumbo debido a que «los riesgos de crecimiento económico están equilibrados a corto plazo, pero se mantienen inclinados a la baja en el medio plazo».

Como resultado, la presidenta Christine Lagarde y compañía podrían ofrecer recortes adicionales de tasas durante los próximos meses, a pesar de la falta de forward guidance. Queda por ver si los miembros de este organismo europeo tomarán medidas para proteger a la economía de los riesgos geopolíticos, ya que «una economía global más débil o una escalada de las tensiones comerciales entre las principales economías afectarían al crecimiento de la zona euro».

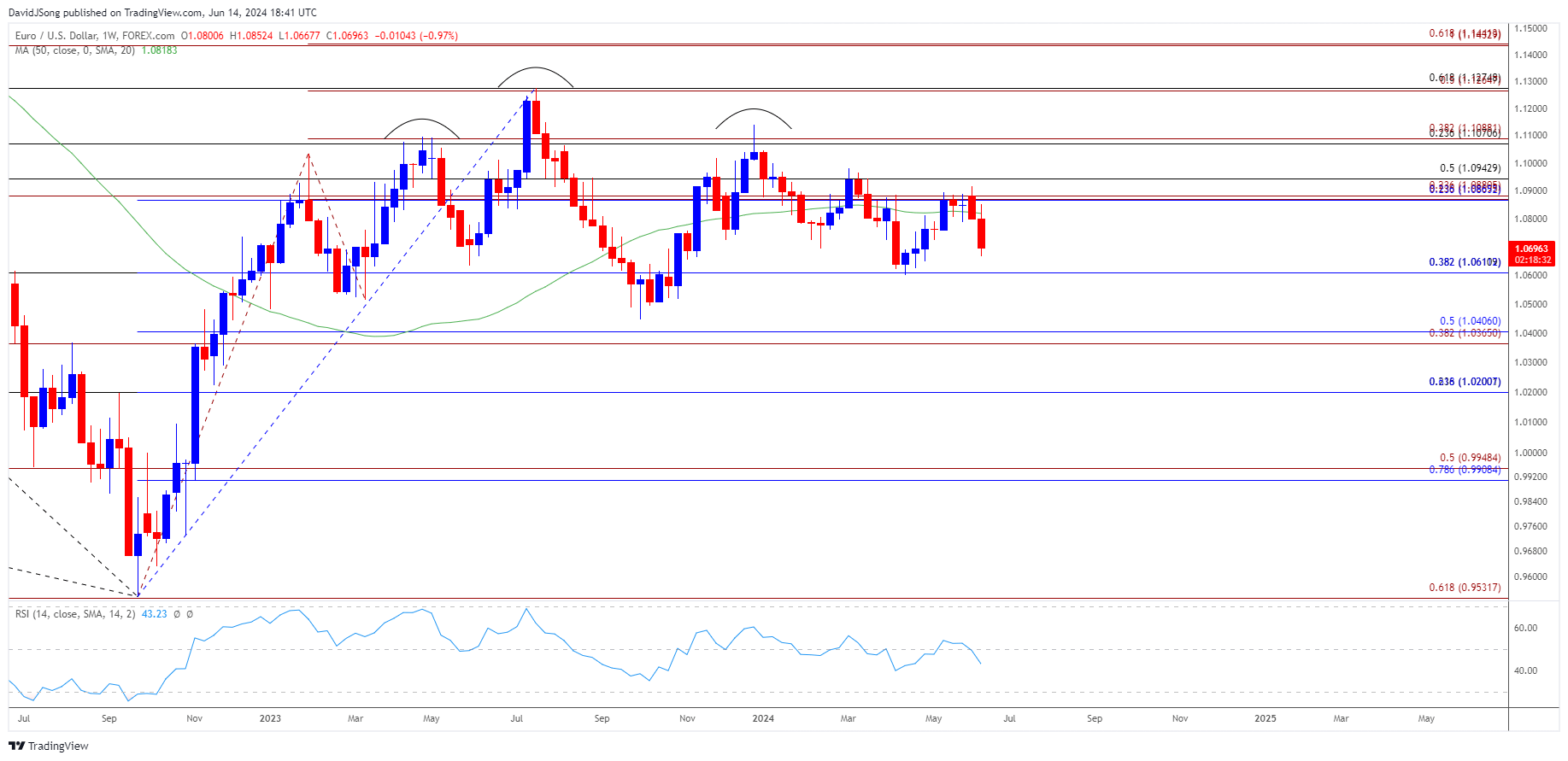

Gráfico semanal del EUR/USD

Fuente: TradingView

El EUR/USD parece estar negando una posible formación de cabeza y hombros, pues se mantiene dentro del rango de 2023, pero el intento fallido de impulsarse por encima del máximo de marzo (1,0981) empujó la tasa de cambio de nuevo hacia el mínimo del año (1,0601).

Un cierre por debajo de los 1,0601 (retroceso de Fibonacci del 38,2 %) puede llevar a un testeo del mínimo de 2023 (1,0448), pero el EUR/USD podría afrontar condiciones de rango en medio de una pendiente creciente en la SMA de 50 semanas (1,0818).

Al mismo tiempo, el EUR/USD continuará mostrando intentos de testear el máximo de marzo (1,0981) si continúa cerrando por encima de los 1,0610 (retroceso de Fibonacci del 38,2 %), presentándose la siguiente zona de interés en torno a los 1,1070 (retroceso de Fibonacci del 23,6 %) y los 1,1090 (retroceso de Fibonacci del 38,2 %).

Asia-Pacífico

Banco de Japón

El Banco de Japón (BoJ) podría continuar moviéndose al son de su propio ritmo. Planea reducir sus compras de bonos japoneses (JGB), pero da pocos detalles sobre un futuro cambio a una herramienta no habitual para este banco central.

Aun así, puede que el BoJ ajuste aún más su política, debido a que «la economía de Japón, probablemente, seguirá creciendo a un ritmo por encima de su ritmo de crecimiento potencial» y puede que el gobernador Kazuo Ueda y compañía adopten una postura más halcón en los próximos meses ya que «se espera que aumente gradualmente la inflación subyacente del IPC (índice de precios al consumidor)».

No parece, sin embargo, que el BoJ tenga prisa por embarcarse en un ciclo de subidas de tasas, ya que «persisten grandes incertidumbres en torno a los precios y a la actividad económica de Japón» y su enfoque diferente a la hora de dirigir su política monetaria podría continuar influyendo en los mercados Forex, estando la Reserva Federal en el camino de mantener las tasas de interés estadounidenses más altas por más tiempo.

Dicho esto, puede que persista la amenaza de una intervención de la moneda, pues el Ministerio de Finanzas (MOF por sus siglas en inglés) de Japón reveló que sus operaciones de intervención de intercambios en el mercado de divisas para el período que abarca desde el 26 de abril hasta el 29 de mayo resultaron en un total de 9788,5 miles de millones de yenes, y los desarrollos futuros de los principales bancos centrales podrán también tener impacto sobre el interés de bicicleta financiera mientras que los participantes del mercado se preparan para entrar si se da la oportunidad.

Gráfico semanal del USD/JPY

Fuente: TradingView

Puede que el USD/JPY continúe operando lateralmente, pues se mantiene dentro del rango de abril, pero puede que la tasa de cambio busque la pendiente positiva en la SMA de 50 semana (148,80) en lo que se mantiene por encima de la zona de resistencia previa en torno al máximo de 2023 (151,91).

Una ruptura por encima del máximo de abril (160,22) podría llevar a un testeo del máximo de abril de 1990 (160,40). La próxima zona de interés aparece en torno al máximo de diciembre de 1986 (163,95).

A la vez, un cierre mensual por debajo de los 155,80 (el máximo de junio de 1990) y los 156,40 (extensión de Fibonacci del 78,6 %) puede hacer retroceder al USD/JPY hacia su zona de resistencia anterior en torno al máximo de 2023 (151,91), apareciendo la próxima zona de interés en torno a los 149,40 (extensión de Fibonacci del 100 %) y los 150,30 (extensión de Fibonacci del 61,8 %) .