El ciclo y el contexto político respaldan el sesgo alcista

Aspectos clave para Bitcoin:

- Bitcoin se mantuvo firme en el rango de $58 000 a $73 000 durante el segundo trimestre mientras los traders digerían la gran subida del primer trimestre.

- Es probable que esta criptomoneda no haya alcanzado aún su techo para este ciclo, puesto que la política monetaria global se está relajando y los «fundamentales» de Bitcoin están muy lejos de los picos de ciclos pasados.

- Bitcoin se mantendrá en una tendencia alcista a más largo plazo mientras se mantenga por encima de su EMA de 50 semanas, y una ruptura confirmada por encima de los $70 000 podría ultimar las condiciones para el próximo movimiento al alza.

Análisis de Bitcoin durante el segundo trimestre de 2024

Nuestro artículo sobre las perspectivas de Bitcoin para el segundo trimestre se tituló Razones para un retroceso antes de una recuperación y, aunque acertamos al afirmar que a esta criptomoneda le tocaba un descanso, aún no hemos visto la reducción de entre el 30 % y el 50 % en la mitad del camino del mercado alcista que presenciamos en halvings anteriores de Bitcoin. Después de retestear los máximos récord en los $73 000 a principios de abril, Bitcoin cayó a un mínimo por debajo de los $57 000 antes de fin de mes, una caída del -23 % hasta ahora.

A medida que nos adentramos en la segunda mitad del año, la cuestión clave para los traders será si ya hemos visto el peor retroceso o si podríamos ver un retroceso más profundo hacia los $50 000.

Perspectivas de Bitcoin para la segunda mitad de 2024: el contexto político y el ciclo apoyan un sesgo alcista

No debería haber sorprendido a nadie que haya leído nuestro informe sobre perspectivas para el segundo trimestre el que el tan anunciado halving de Bitcoin en abril no diera lugar a una subida inmediata del valor de esta criptomoneda. Para aquellos que no estén aún familiarizados con este evento, el halving de Bitcoin consiste en la reducción a la mitad de las recompensas por el minado de nuevos bitcoins. Esto reduce el ritmo al que se crean nuevos bitcoins y, por tanto, reduce la oferta total de nuevos bitcoins que llega al mercado. El halving tiende a aumentar la escasez y ha originado, históricamente, un aumento en el precio. Por supuesto, no está garantizado que vaya a hacerlo igualmente en futuras ocasiones. Tal y como afirmaría cualquier alcista de Bitcoin, el halving de 2024 llevó «la tasa de inflación» de la oferta de Bitcoin por debajo del 1 % anual, menos de la mitad de la tasa de inflación anual del oro.

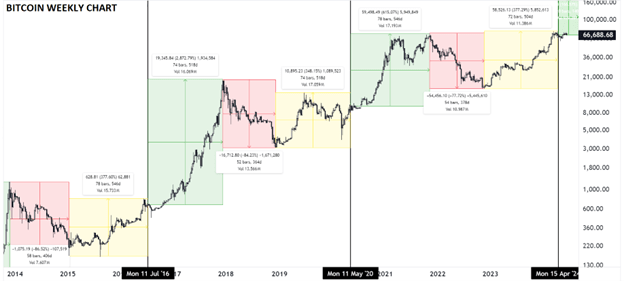

Echando un vistazo a mi gráfico favorito, al que suelo referirme informalmente como «el único gráfico de Bitcoin que necesitarás nunca», los halvings anteriores de Bitcoin han marcado la transición desde la etapa de subida de recuperación tras tocar fondo (en amarillo) hacia la etapa de plena potencia del mercado alcista (en verde). Bitcoin continúa madurando como tipo de activo y es probable que veamos movimientos de menor porcentaje en cada etapa (p. ej. la subida de 29x que vimos en 2016/2017 llevaría a Bitcoin por encima de los $2 000 000, en una capitalización de mercado absurda de $40 billones), aunque sigue siendo posible la proyección basada en el tiempo de un ciclo alcista de en torno a un año y medio hasta finales de 2025:

Fuente: TradingView, Comportamientos pasados no garantizan rentabilidades futuras.

Más allá del análisis puramente de ciclo, hay razones tanto macroeconómicas como «fundamentales» para una previsión alcista con respecto a Bitcoin. Desde un punto de vista macroeconómico, el contexto de política monetaria se está volviendo menos restrictivo. Algunos de los principales bancos centrales, como el Banco Central Europeo (BCE) y el Banco de Canadá (BoC), comenzaron, aparentemente, ciclos de recortes de tasas de interés en el segundo trimestre. Se espera que el Banco de Inglaterra (BoE) y la FED les sigan antes de finales de año si la inflación cae y se acerca a los objetivos de los bancos centrales de todo el mundo desarrollado. Si todo tiene lugar según lo esperado, el potencial relajamiento de la política monetaria podría servir de apoyo a Bitcoin.

Igualmente, la cantidad de dinero fíat en el sistema también está girando hacia una dirección más estimuladora. El agregado monetario «M2» de la FED estima la oferta total de dinero incluyendo el efectivo en mano de la población y todo el dinero depositado en cuentas corrientes, cuentas de ahorros y otros mecanismos de ahorro a corto plazo, tales como los certificados de depósitos (CD). Por primera vez en 16 meses, el crecimiento interanual del M2 se volvió positivo, lo que reafirma la consideración de Bitcoin como «dinero duro» o cobertura frente a la narrativa de devaluación del dólar estadounidense.

Fuente: Bloomberg

El contexto político será el protagonista antes de las elecciones de noviembre, sobre todo en EE. UU. Tras un breve cambio de postura en apoyo de los criptoactivos que culminó en la aprobación del ETF spot de Ether a finales de mayo, la administración Biden parece haber regresado a su escepticismo en relación a esta clase de activos. El último día de mayo, el presidente Biden vetó el SAB 121, una propuesta para la regulación formal de los criptoactivos. Al respecto, el presidente declaró lo siguiente: «[m]i administración no apoyará medidas que pongan en riesgo el bienestar de consumidores e inversores».

En cambio, el expresidente Trump se ha mostrado a favor de esta industria y ha anunciado, con su habitual estilo grandilocuente, lo siguiente: «¡Queremos que todo el Bitcoin restante sea HECHO EN EE. UU.! ¡Nos ayudará a ser DOMINANTES ENERGÉTICOS!» En lo que parece que serán unas elecciones (de nuevo) muy disputadas, el grupo de votantes para los cuales la cuestión cripto es «el único tema» ha cobrado protagonismo y se trata de un grupo pequeño pero en crecimiento. Una victoria de Trump en noviembre podría ser considerada un acontecimiento de apoyo para Bitcoin y para otros criptoactivos.

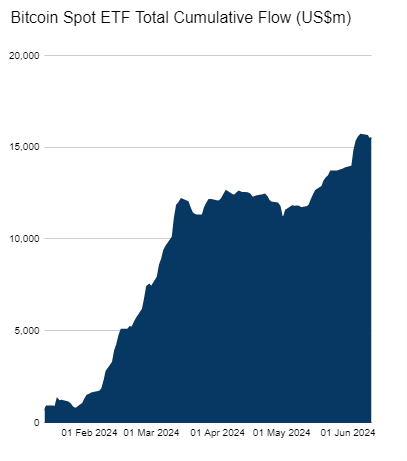

Entretanto, la muy esperada llegada de capital institucional de «las finanzas tradicionales» parece estar teniendo lugar con rapidez, aunque con cautela. En un primer vistazo, los flujos entrantes en marcha en los ETF spot de Bitcoin son una señal alcista para esta criptomoneda:

Fuente: Farside Investors

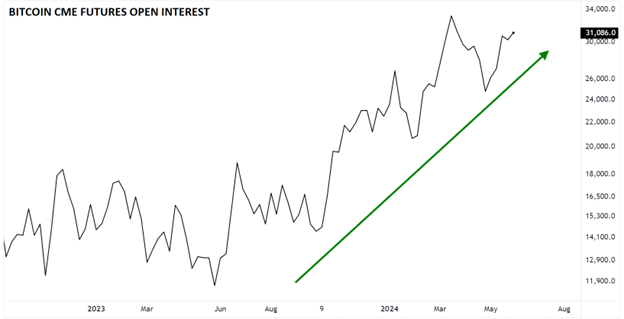

Sin embargo, algunos analistas creen que estos flujos pueden estar inflados artificialmente por los inversores que capitalizan en «basis trade», comprando ETF spot y vendiendo una cantidad equivalente de futuros de Bitcoin para aprovechar la convergencia de los precios de spot y de futuros con una exposición directa al precio entre baja y mínima. El reciente crecimiento del interés abierto en futuros de Bitcoin en CME, gran parte del cual está en el lado corto, respalda esta perspectiva.

Fuente: TradingView, StoneX

En definitiva, los alcistas de Bitcoin querrán ver flujos entrantes de ETF que no vengan compensados por un volumen de futuros cortos equivalentepara concluir que el invento de Satoshi Nakamoto está ganándose la adopción inversora a gran escala que tan importante es para la tesis de alza a largo plazo.

Por qué Bitcoin no ha alcanzado aún un máximo de ciclo

En un horizonte a más largo plazo, sin embargo, hay muchos indicadores que sugieren que podría haber aún una distancia considerable, tanto en tiempo como en precio, hasta el máximo de ciclo de Bitcoin.

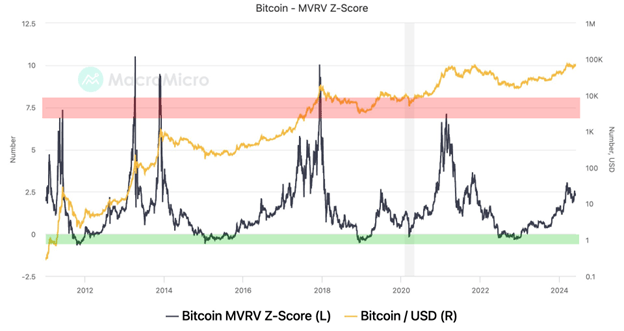

El indicador MVRV (market value to realized value) Z-score compara el precio actual con el costo agregado pagado en todo el Bitcoin pendiente y ha crecido desde el nivel < 1 que ha marcado históricamente los fondos en el mercado bajista a comienzos de 2023 hasta la mitad del rango del 2 a día de hoy. Sin embargo, y tal y como muestra el siguiente gráfico, los máximos de ciclo anteriores no se formaron hasta que este indicador alcanzó niveles superiores al 7, lo que sugiere que podríamos estar aún muy lejos de un máximo a largo plazo (aunque, teniendo en cuenta el carácter limitado del registro histórico de Bitcoin, conviene recordar que el ciclo actual bien podría no coincidir con patrones vistos previamente):

Fuente: Glassnode. Past performance is not indicative of future returns.

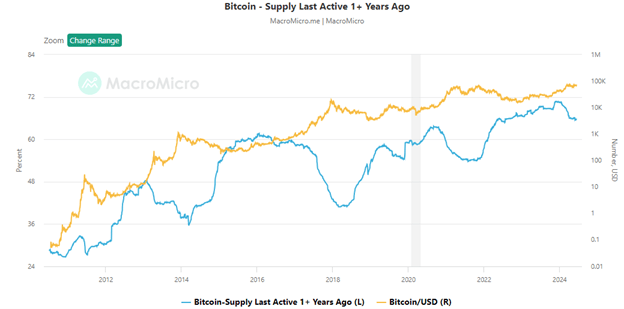

Otro aspecto final a tener en cuenta es el comportamiento de los holders a largo plazo. Como ya señalamos en previsiones anteriores, aquellos que holdearon sus Bitcoin durante más de un año, casi de forma tautológica, no están intentando «hacer dinero rápidamente» con esta criptomoneda. Probablemente se trate de «creyentes verdaderos» o «HODLers» que se mantienen reticentes a vender a menos que se encuentren con una ganancia realmente enorme.

Tal y como muestra el siguiente gráfico, la proporción de Bitcoin que ha sido mantenido por, al menos, un año comenzó 2024 en máximos récord, por encima del 70 %, y no ha experimentado una bajada notable, situándose por debajo del 66 % al momento de redactar estas líneas, a finales de junio. Aunque esta bajada del 4 % puede parecer relativamente pequeña, representa casi 800 000 en la oferta marginal de Bitcoin. Mientras este grupo continúe con el sell down de sus holdings, el potencial de Bitcoin se verá limitado en lo que respecta a una subida más considerable durante la segunda mitad del año:

Fuente: MacroMicro.me

Por supuesto, los catalizadores que destacamos en este informe podrían no desempeñar el papel esperado, y puede que ya fueran tenidos en cuenta en cierta medida, por lo que los lectores deben siempre proceder con precaución al operar con Bitcoin y con otros criptoactivos. Como siempre, es muy importante prestar atención a un abanico amplio de medidores macroeconómicos y específicos de cripto según avance el año.

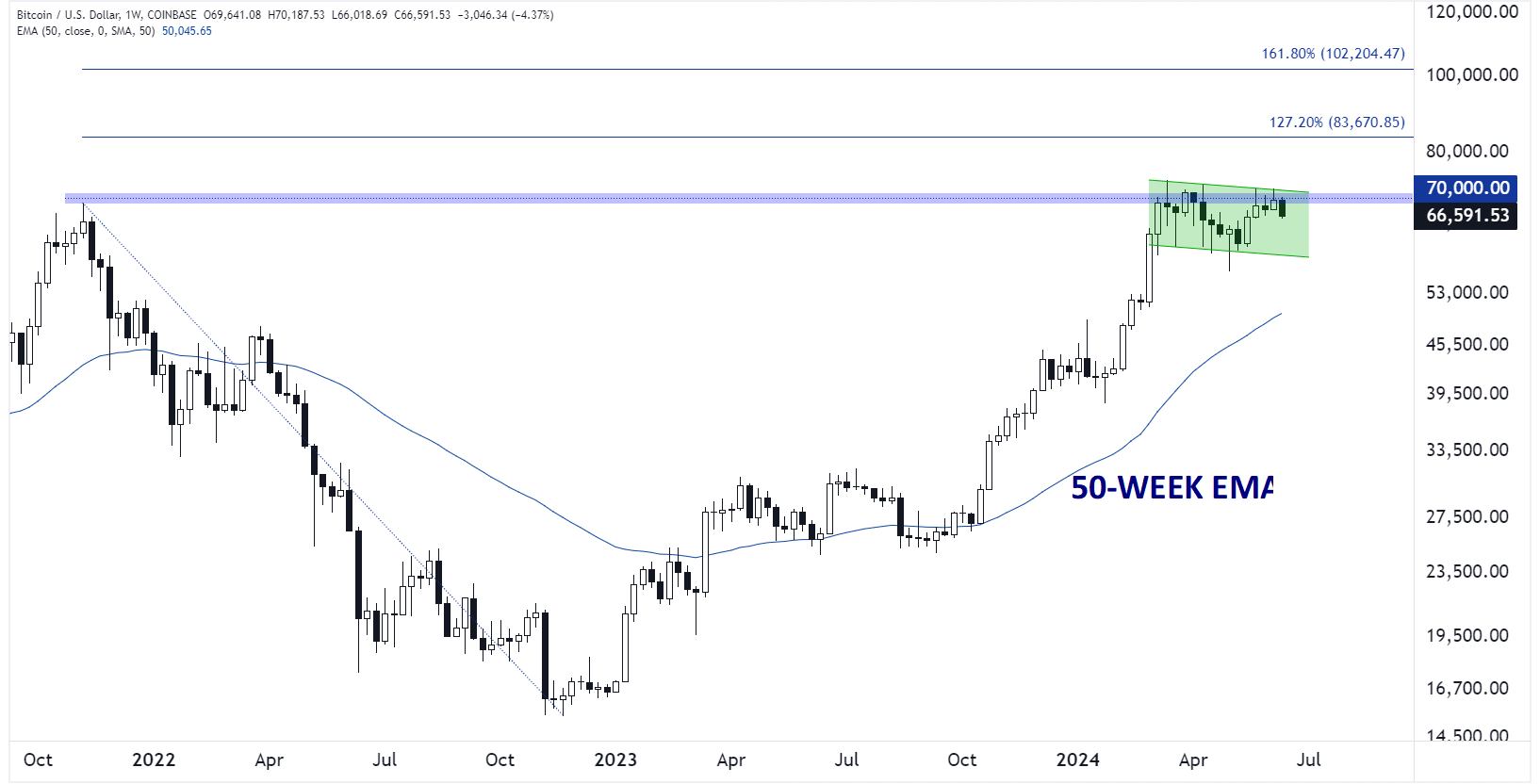

Análisis técnico del Bitcoin: gráfico semanal del BTC/USD

Fuente: TradingView, StoneX.

Echando un vistazo al gráfico a más largo plazo, Bitcoin parece estar consolidando un patrón de bandera alcista en este momento. Tal y como indica su nombre, este patrón es un ajuste de continuación alcista con un «mástil» (la larga subida vertical desde el primer trimestre de 2023 y hasta el segundo de 2024) al que sigue una «bandera» (la consolidación tenida lugar, por el momento, en el segundo trimestre).

No es tan importante el nombre concreto del patrón como la psicología subyacente tras la acción del precio: a pesar de un prolongado movimiento al alza, Bitcoin se ha negado a retroceder de manera significativa, limitando cualquier caída a corto plazo. La ruptura de una bandera, si se produce, suele originar un potente movimiento de continuación al alza, recorriendo, potencialmente, la longitud del mástil de la bandera anterior.

Como resultado, los traders estarán muy atentos a una ruptura confirmada por encima de los $70 000 que podría indicar una continuación hacia los +$100 000 en este ciclo. A su vez, una caída más notable por debajo del mínimo del segundo trimestre, en torno a los $56 000, pondría en cuestión el escenario y apuntaría a un retroceso más profundo hacia la EMA de 50 semanas, cerca o por debajo de los $50 000.

-- Escrito por Matt Weller, director global de investigación de mercado

Sigue a Matt en Twitter: @MWellerFX