Perspectivas Forex para el segundo semestre de 2023

¿Revertiremos los grandes movimientos del 1° Semestre?

De cara a 2023, parecía que los principales bancos centrales del mundo se acercaban al final de sus ciclos de subida de tasas.

La situación con el Banco de Canadá ofrece un ejemplo indicativo: El gobernador del BOC, Tiff Macklem, y compañía anunciaron una "pausa condicional" de los aumentos de las tasas de interés en enero, lo que sugiere que probablemente ya habían terminado de aumentar las tasas de interés mientras "la economía se desarrolle como creemos que lo hará y la inflación continúe cayendo".

Resulta que esa pausa duró menos de cinco meses y el Banco de Canadá se vio obligado a comenzar a subir las tasas de interés nuevamente en junio después de que la economía creció a una tasa anualizada del 3.1% en el primer trimestre y la inflación comenzó a aumentar nuevamente en abril. Al momento de escribir este artículo, a mediados de junio, los traders ahora están descontando otra subida de tasas del BOC en el tercer trimestre y las tasas de interés permanecerán en ese nuevo pico cerca del 5.00% durante más de un año.

Por supuesto, la mayoría de los bancos centrales ni siquiera llegaron a la fase de "pausa" en el 1S, pero está claro que la economía mundial (y por extensión, el mercado laboral y la inflación) superaron las expectativas, obligando a los bancos centrales a mantener el proverbial "pedal a fondo" con subidas de tasas de interés más allá de lo esperado.

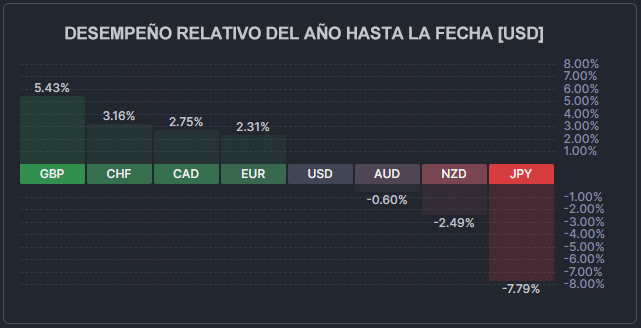

Como suele ocurrir, el comportamiento de las distintas divisas en la primera mitad del año se vio impulsado por estas tasas de interés de los bancos centrales o, para ser más exactos, por el cambio en las expectativas de las tasas de interés de los bancos centrales. Divisas como la libra esterlina, el dólar canadiense y el euro registraron las mayores revisiones al alza de las expectativas de tasas de interés, mientras que el yen japonés sigue luchando mientras el Banco de Japón permanece estancado en tasas de interés del 0%:

Fuente: FinViz. Gráfico creado el 22 de junio de 2023.

A continuación, echamos un vistazo a las perspectivas de los tres pares de divisas más negociados y sus respectivos bancos centrales, pero recuerda consultar nuestras páginas de Noticias y Análisis para conocer los últimos desarrollos y niveles para observar a medida que avanzamos en la segunda mitad.

EUR/USD

Como señalamos en nuestra Perspectiva Macroeconómica, la inflación sigue siendo más alta en la zona euro que en los EE.UU., por lo que no sorprende que los traders esperen que el BCE aumente las tasas de interés de aquí en forma más agresiva que la Reserva Federal, y eso sin duda ha ayudado a respaldar el euro en expensas del dólar.Sin embargo, con muchos indicadores económicos preocupantes a ambos lados del Atlántico (contracción de la masa monetaria, caída de los indicadores económicos adelantados, curvas de rendimiento invertidas en abundancia, etc.), un tema general que habrá que vigilar en la segunda mitad del año será si una subida de tasas del banco central traerá los mejores resultados. En otras palabras, si la economía mundial empieza por fin a ralentizarse, es probable que las expectativas de futuras subidas de tasas de interés se recorten más rápida y fácilmente que las tasas de interés actuales.

En ese escenario, el EUR/USD podría ser vulnerable a un retroceso, especialmente con las tasas acercándose a sus niveles más altos desde marzo de 2022 en la zona de 1.1100. Por otro lado, la fortaleza de la economía mundial y de la Eurozona permitiría al BCE "ponerse al día" respecto a las tasas de interés de la Fed, y una ruptura del EUR/USD por encima de 1.1100 abriría la puerta a una continuación hacia el 61.8% de Fibonacci a más largo plazo cerca de 1.1275 a continuación.

Fuente: TradingView, StoneX

GBP/USD

En la sección anterior, introdujimos la idea de que las expectativas de futuras subidas de las tasas de interés son el primer y más fácil cambio que el mercado puede hacer si el crecimiento se ralentiza, pero esa perspectiva es aún más relevante para la libra, donde los traders están descontando casi 100 puntos básicos de subidas de las tasas de interés por parte del Banco de Inglaterra en la segunda mitad del año, con las tasas proyectadas por encima del 6.00% a principios del próximo año.

La situación económica en el Reino Unido es posiblemente más delicada que en Europa, dado que el mercado laboral británico es más estricto y la inflación está más arraigada, por lo que es posible que el Banco de Inglaterra se vea obligado a subir las tasas de interés a pesar de todo, y esa expectativa ha convertido a la libra esterlina en la divisa más fuerte durante la primera mitad del año.

Si observamos el gráfico siguiente, la fortaleza del GBP/USD podría llevar al par hacia la confluencia del soporte anterior convertido en resistencia y el nivel psicológico clave de 1.3000, con una ruptura por encima de esa zona abriendo potencialmente la puerta a una continuación hacia mediados de 1.30. Mientras tanto, una reversión bajista aquí (probablemente como resultado de la caída de las expectativas de futuras subidas de tasas de interés) podría exponer la EMA de 50 semanas por debajo de 1.2400 a continuación.

Fuente: TradingView, StoneX

USD/JPY

Japón es una isla en sí misma desde el punto de vista geográfico, pero también lo es en lo que respecta a la política monetaria. Los traders esperaban que la toma de posesión de un nuevo gobernador del Banco de Japón propiciara cambios en la moribunda política monetaria del país, pero hasta ahora Kazuo Ueda se ha mostrado reticente a realizar ningún ajuste y, de hecho, ha aprobado una revisión de 18 meses del marco de política monetaria del banco central, frustrando las esperanzas de un cambio inminente. Aunque es probable que el Banco de Japón intente relajar su programa de control de la curva de rendimientos este año, quizá ya en julio, cuando se espera que revise al alza sus previsiones de inflación, es probable que cualquier cambio radical en las tasas de interés se demore un tiempo, posiblemente hasta 2024.

Por esta razón, el yen puede considerarse el ancla estable a la cual oscilan otras divisas cuando fluctúan las expectativas de tasas de interés. Por lo tanto, un crecimiento mundial mayor de lo esperado en la segunda mitad del año probablemente haría que el yen siguiera a la zaga en términos de rendimiento relativo, mientras que una desaceleración económica mundial en el segundo semestre probablemente impulsaría a la moneda japonesa a expensas de sus rivales.

Desde el punto de vista técnico, el USD/JPY está probando la resistencia del 61.8% de Fiboancci de su retroceso de 2022-2023 en 142.50 al cierre de esta edición. Un retroceso de esta barrera indicaría un retroceso bajista a la resistencia anterior convertida en soporte en 138.00 a finales de este año, mientras que una ruptura podría abrir la puerta a una continuación alcista hacia al menos el retroceso de Fibonacci del 78.6% en 146.60 a continuación.

Fuente: TradingView, StoneX

Los indicadores apuntan a una ralentización de la economía mundial a medida que avanzamos en el último semestre del año, por lo que las probabilidades se inclinan a favor de un posible cambio de tendencia en el comportamiento de los "grandes valores" de la primera mitad del año, la libra esterlina y el euro, y de una posible recuperación del yen tras un pésimo comienzo de año.

Dicho esto, los traders podrían haber pronosticado lo mismo en la primera mitad del año, por lo que en última instancia todo dependerá del comportamiento de las economías subyacentes en cuestión. La incertidumbre abunda, por lo que es más importante que nunca seguir los últimos datos económicos y la acción de los precios para el trading exitoso en la segunda mitad de 2023.

Escrito por Matt Weller, Director Global de Investigación

Sigue a Matt en Twitter @MWellerFX