Die US-Daten treten etwas in den Hintergrund und machen Platz für die Inflationsberichte aus dem Vereinigten Königreich, Kanada, Neuseeland und Japan. Hinzu kommen eine EZB-Sitzung, ein australischer Beschäftigungsbericht und das dritte Plenum der CCP.

Die Kombination aus Kanadas Quartalsbericht zu den Geschäftsaussichten und dem VPI könnte die Erwartungen für eine weitere Zinssenkung der BOC beeinflussen, die die Zentralbank auf ihrer letzten Sitzung nur zögerlich angedeutet hat. Der Quartalsbericht der neuseeländischen Inflationsrate wird die relativ dovishe Sitzung der RBNZ auf den Prüfstand stellen, da sie gerade ihre eigenen Prognosen für den VPI gesenkt hat. Die starken Produktionsdaten aus dem Vereinigten Königreich erfordern wahrscheinlich eine ziemliche Unterschreitung der eigenen VPI-Zahlen in der nächsten Woche, um die GBP/USD-Bullen abzuschrecken. Das Gleiche gilt für den australischen Arbeitsmarktbericht, da die steigende Inflation die Händler auf eine weitere Zinserhöhung der RBA hoffen lässt. In China steht in der ersten Wochenhälfte das dritte Plenum der chinesischen Zentralbank an, das sich auf die Stimmung in der APAC-Region (wenn nicht sogar weltweit) auswirken könnte, sollten bedeutende Reformen angekündigt werden.

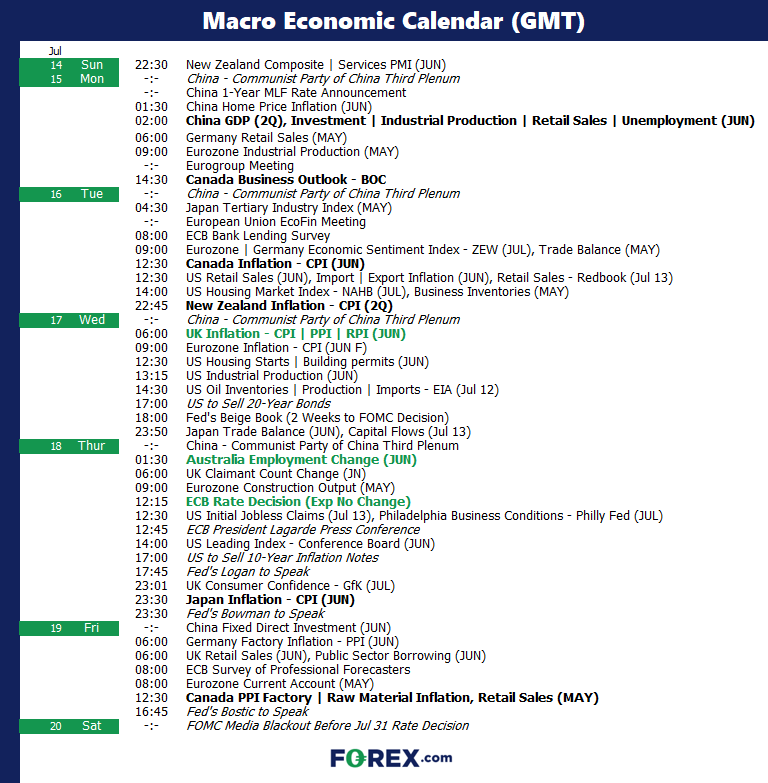

Die Kommende Woche (Kalender):

Die Kommende Woche (wichtige Ereignisse und Themen):

- Drittes Plenum der Kommunistischen Partei Chinas

- Australischer Beschäftigungsbericht

- Inflationsberichte für das Vereinigte Königreich, Kanada und Neuseeland

- EZB-Zinsentscheidung

- Fed-Mitglieder sprechen vor der Blackout-Periode

- US-Gewinnsaison

Drittes Plenum der Kommunistischen Partei Chinas (Montag - Mittwoch)

In der kommenden Woche treffen sich rund 400 hochrangige chinesische Beamte zum dritten Plenum, dem wohl größten jährlichen Treffen zur Politik des Jahres. Präsident Xi Jinping hat bereits im Juni über seine Pläne für "eine Reihe wichtiger Maßnahmen" gesprochen, und dies wäre der ideale Zeitpunkt, um sie anzukündigen. Die Erwartungen an größere Politiken scheinen recht niedrig zu sein, aber wenn die Reformen die niedrigen Erwartungen übertreffen und als ausreichend erachtet werden, um das Wachstum anzukurbeln, könnte dies die Stimmung aufhellen.

Zu beobachtende Märkte: China A50, Hang Seng, AUD/USD, AUD/JPY

Kanadischer Geschäftsausblick, Inflation (Montag, Dienstag)

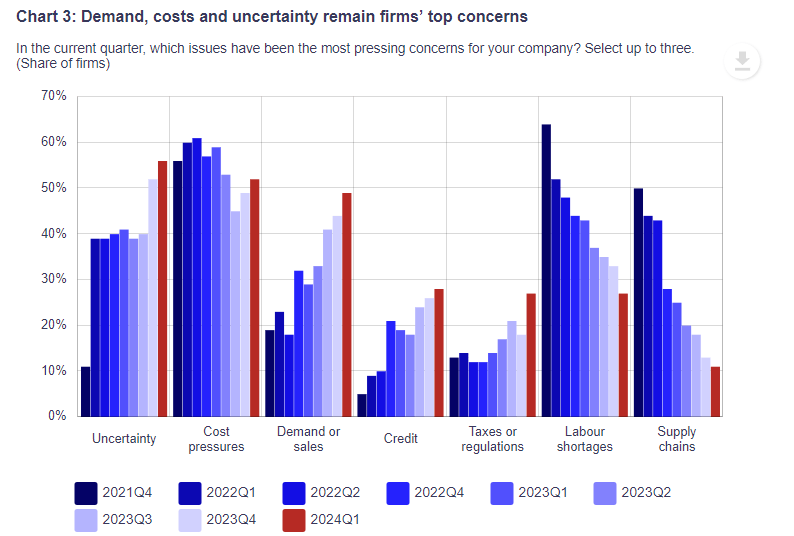

Die BOC achtet sehr auf den Bericht über die Geschäftsaussichten, und der Bericht über das zweite Quartal wird am Montag veröffentlicht. Die Unternehmen meldeten im ersten Quartal eine insgesamt schwache Nachfrage, und die Inflationserwartungen sind rückläufig, auch wenn hohe Lohnkosten das Wachstum der Erzeugerpreise aufrecht erhalten. Zweiundfünfzig Prozent der Unternehmen gaben außerdem an, dass der Kostendruck ein Grund zur Besorgnis für die Unternehmen sei, was nach der Unsicherheit die zweitgrößte Sorge darstellt. Es liegt auf der Hand, dass der Kostendruck (und die Besorgnis darüber) sehr viel schneller zurückgehen muss, damit die BOC eine weitere Zinssenkung in Erwägung ziehen kann.

Die Bank of Canada (BOC) senkte ihren Leitzins im Juni um 25 Basispunkte auf 4,75%, warnte jedoch, dass eine zu schnelle Zinssenkung die Inflationsbekämpfung gefährden könnte. Der Gouverneur der BOC, Tiff Macklem, sagte jedoch, dass die Zentralbank die Dinge "von Sitzung zu Sitzung" angehen werde, so dass die Wetten auf eine weitere Zinssenkung wiederbelebt werden könnten, wenn die Daten in der nächsten Woche stimmen.

Die Händler werden auch die am Dienstag veröffentlichten Inflationsdaten aufmerksam verfolgen, um festzustellen, ob der plötzliche Anstieg im Mai nur eine vorübergehende Erscheinung war oder der Beginn einer neuen Inflationsrunde.

Der 1-Monats-OIS impliziert derzeit eine 28-prozentige Chance auf eine Senkung bei der nächsten Sitzung, und wir müssen bis zu sechs Monate warten, bevor eine Senkung um 25 Basispunkte vollständig eingepreist ist.

Zu beobachtende Märkte: USD/CAD, EUR/CAD, AUD/CAD, CAD/JPY

Neuseeländische Inflation (Dienstag)

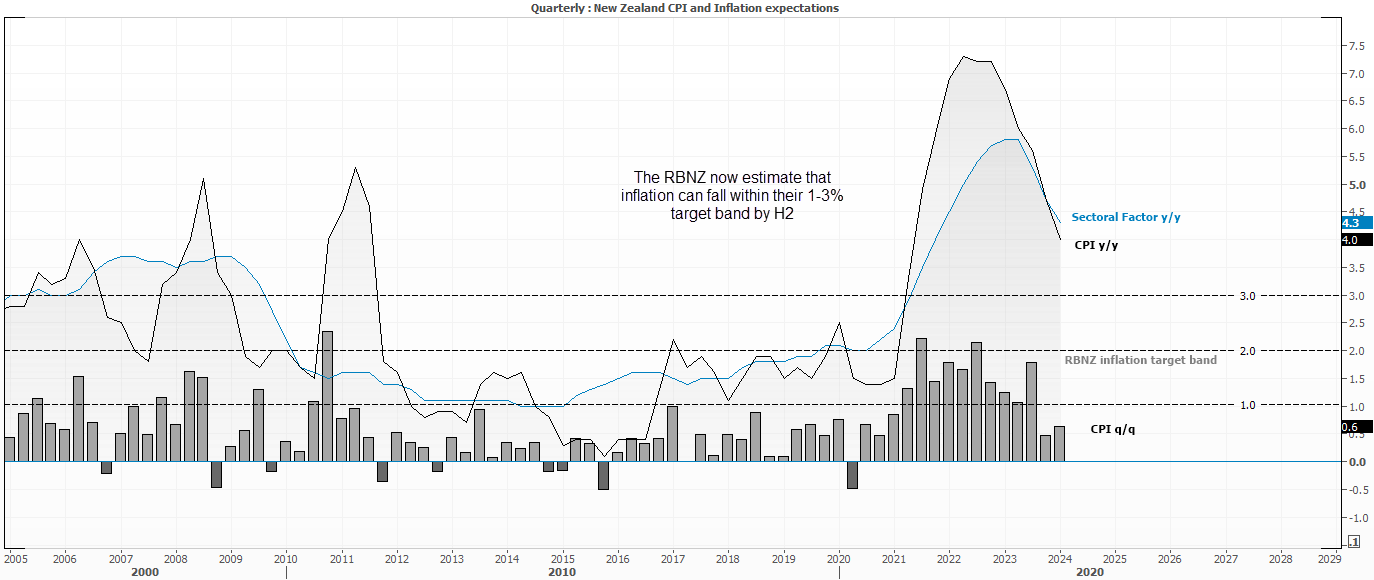

Die RBNZ hat auf ihrer letzten Sitzung eine Kehrtwende vollzogen und die hawkistische Wende, die sie bei der letzten Ankündigung des Leitzinses eingeleitet hatte, wieder zurückgenommen. Sie geht nun davon aus, dass die Inflation bis Ende 2025 wieder in den Bereich ihres Ziels von 1 bis 3% fallen wird, und hat jeglichen Hinweis auf die Diskussion über eine Zinserhöhung gestrichen. Der Inflationsbericht für das zweite Quartal, der am Dienstag (GMT) oder Mittwoch (Ortszeit) veröffentlicht wird, wird das Vertrauen in den erneuerten Optimismus der RBNZ bei der Inflationsbekämpfung auf die Probe stellen. Sollten sich die VPI-Daten ausreichend abschwächen, könnte dies den neuseeländischen Dollar weiter belasten und dem AUD/NZD, der nach der leicht dovishen Sitzung der RBNZ seinen besten Tag des Jahres erlebte, zusätzliche Unterstützung verleihen.

Zu beobachtende Märkte: NZD/USD, NZD/JPY, AUD/NZD

Inflation im Vereinigten Königreich (Mittwoch):

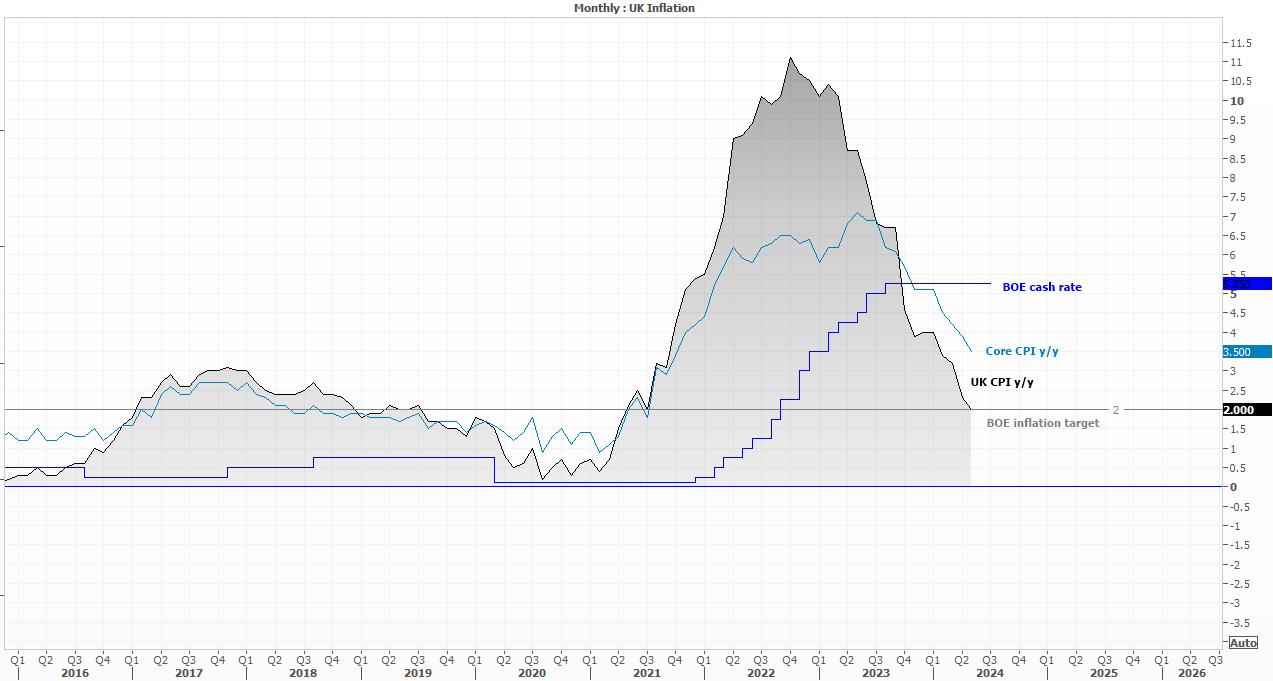

In den letzten Tagen hat der Chefökonom der Bank of England mit der Diskussion über Zinssenkungen geflirtet, und die besser als erwartet ausgefallenen Produktionszahlen haben den GBP/USD-Kurs auf ein Zwölfmonatshoch getrieben. Es ist klar, dass die Märkte den eingehenden Daten mehr Aufmerksamkeit schenken als den Äußerungen der BOE-Vertreter, und das aus gutem Grund, denn die BOE hat schon mehrfach versucht, einen dovishen Kurs einzuschlagen, nur um dann festzustellen, dass die Wirtschaft die Erwartungen übertroffen hat.

Die für Mittwoch anstehenden Inflationsdaten sollten daher genau unter die Lupe genommen werden. Während der Gesamt-VPI endlich das 2%-Ziel der BOE erreicht hat, liegt der Kern-VPI weiterhin bei 3,5% und müsste deutlich näher an 3% herankommen, um die Hoffnung auf eine baldige Zinssenkung durch die BOE wieder aufleben zu lassen.

Zu beobachtende Märkte: GBP/USD, GBP/JPY, EUR/GBP, FTSE 100

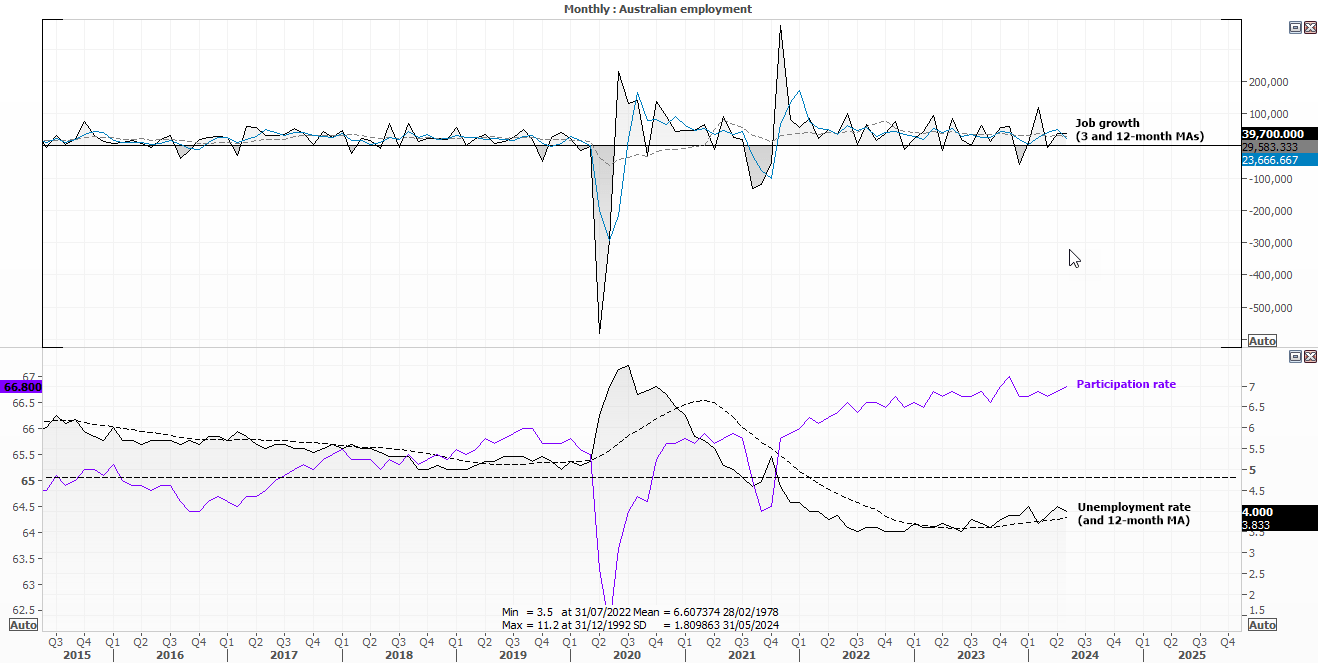

Australischer Beschäftigungsbericht (Donnerstag):

Der starke Arbeitsmarkt in Australien war einer der Hauptgründe dafür, dass die RBA nicht in der Lage war, zu einem dovishen Ton überzugehen, als die Inflation fiel. Der Anstieg der Inflation in diesem Jahr veranlasste die RBA jedoch, auf den letzten beiden Sitzungen eine mögliche Zinserhöhung zu diskutieren. Und wenn sich die Beschäftigung von nun an erholt, bedeutet dies einfach, dass die Wahrscheinlichkeit einer weiteren RBA-Erhöhung steigt.

Der 30-Tage-Future-Kontrakt der RBA impliziert eine 22-prozentige Chance auf eine Zinserhöhung bei der nächsten Sitzung, gegenüber 40% vor gut zwei Wochen.

Zu beobachtende Märkte: AUDUSD, AUD/JPY, AUD/NZD, ASX 200

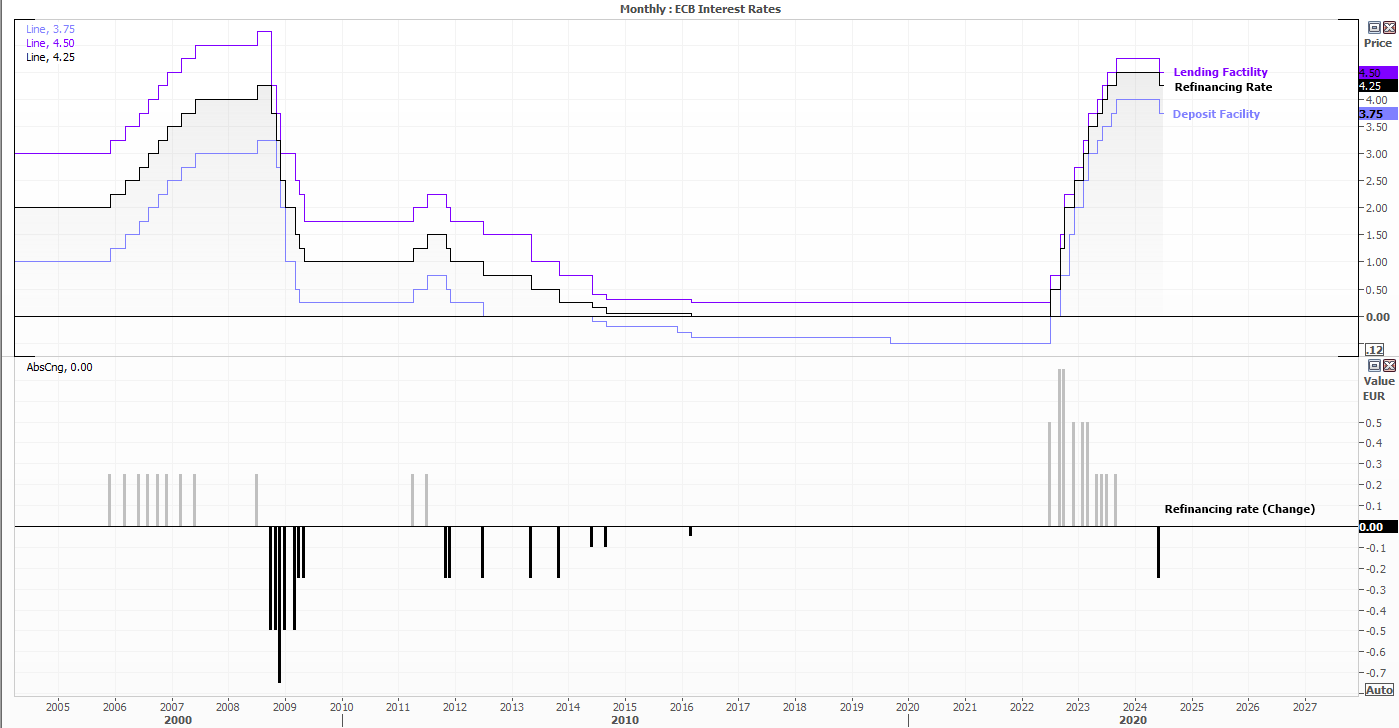

EZB-Zinsentscheidung (Donnerstag):

Es ist sehr unwahrscheinlich, dass die Europäische Zentralbank (EZB) ihren Zinssatz als Nächstes senkt, und es ist nicht ganz klar, ob sie im September gute Gründe dafür hat. Die Gesamtinflation geht zwar zurück, aber die Dienstleistungen und das Lohnwachstum bleiben hartnäckig hoch und der Arbeitsmarkt bleibt stark. Es ist daher wahrscheinlich, dass sich die EZB nicht in die Karten schauen lässt und keine Zinssenkung im September ankündigt. Da sich die US-Daten weiterhin abschwächen, besteht für EUR/USD weiteres Aufwärtspotenzial.

Zu beobachtende Märkte: EURUSD, USD/JPY, WTI-Rohöl, Gold, S&P 500, Nasdaq 100, Dow Jones, VIX, Anleihen

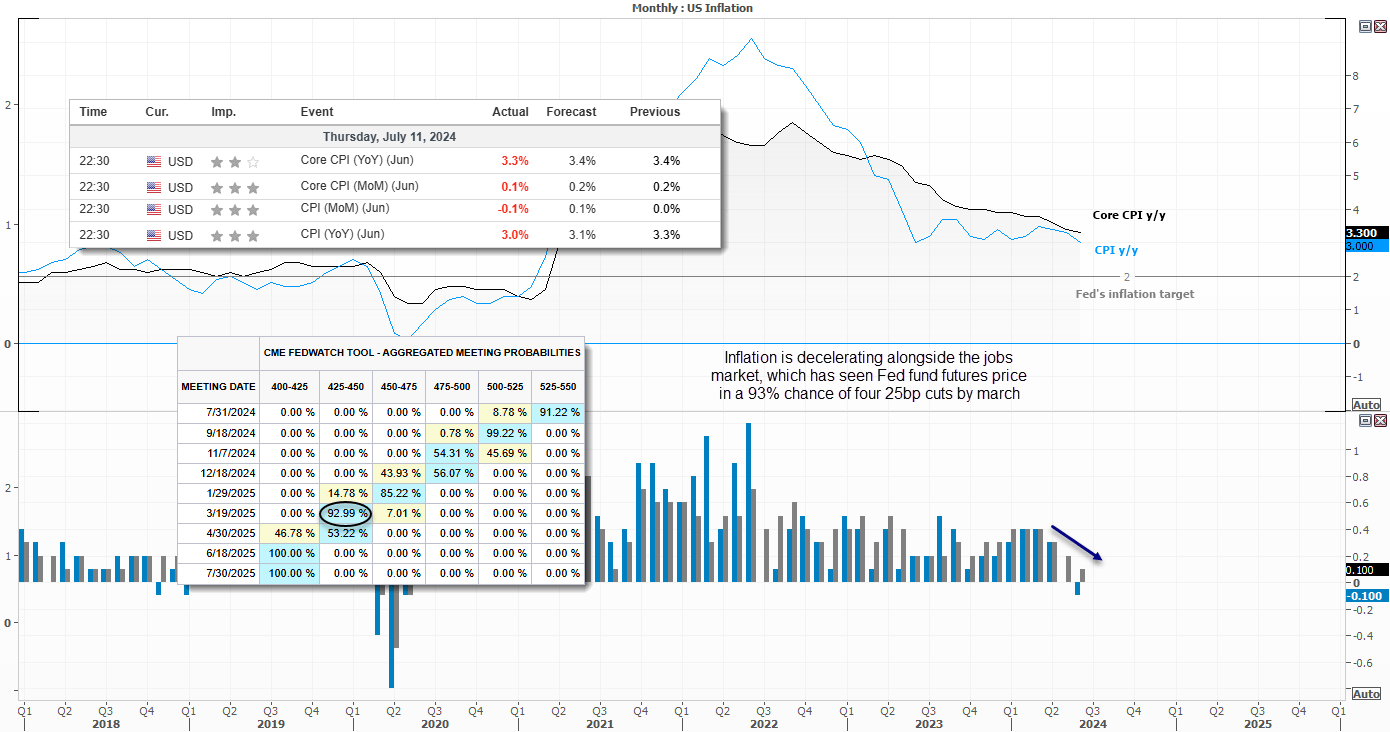

Fed-Mitglieder sprechen vor der Blackout-Periode (Donnerstag)

Dies ist die letzte Woche vor der Blackout-Periode der Fed-Mitglieder, die vom 20. Juli bis zum 1. August angesetzt ist. Im Moment haben wir nur zwei FOMC-Mitglieder, die sprechen werden: Bowman am Donnerstag, dem 18. Juli um 23:30 Uhr GMT, und Bostic am Freitag, dem 19. Juli um 16:45 Uhr. In Anbetracht der geringen Menge an US-Daten können wir schon jetzt Rückschlüsse darauf ziehen, was die Fed im September tun wird. Schließlich haben die Tauben ein ganzes Haus schwächerer Wirtschaftsdaten erhalten, darunter schwache VPI-, PCE-, NFP- und ISM-Berichte. Nun stellt sich die Frage, ob sie eine Zinserhöhung in der nächsten Woche weiter hinauszögern oder mit dem Köder der Lockerung locken werden. Ich tippe auf Letzteres.

US-Gewinnsaison

- Dienstag: Blackrock, Goldman Sachs

- Mittwoch: UnitedHealth, Bank of America, Morgan Stanley, Charles Schwab

- Donnerstag: Johnson & Johnson, United Airlines

Neueste Marktnachrichten

Dezember 18, 2024 09:08

Dezember 17, 2024 01:44

Dezember 17, 2024 09:22

Dezember 16, 2024 03:50

Dezember 16, 2024 09:33

Neueste Wochenausblick-Artikel

Oktober 28, 2024 04:00

September 27, 2024 02:24

September 20, 2024 09:26

September 13, 2024 02:36