US-Futures

Dow-Futures -0,16 % auf 33.907

S&P-Futures -0,23 % auf 4.309

Nasdaq-Futures -0,23 % auf 14.662

In Europa

FTSE -1 % auf 7.609

DAX -1,05 % auf 15.400

- Nach der FOMC-Sitzung vergangene Woche weiterhin Sorgen wegen strenger Fed-Politik

- US-Government Shutdown drückt auf die Stimmung

- Der USD steigt und setzt seine Gewinne in der 11. Woche in Folge fort

- Der Ölpreis steigt aufgrund von Sorgen über ein knappes Angebot

Nach der FOMC-Sitzung vergangene Woche weiterhin Sorgen wegen strenger Fed-Politik

Die US-Aktien eröffnen schwächer und weiten die Verluste der letzten Woche aus. Grund dafür sind Sorgen über die restriktive Haltung der Fed und einen Government Shutdown in den USA.

Die drei führenden Indizes an der Wall Street gehen mit einem negativen Trend in die letzte Septemberwoche, was zu diesem Monat passt. Der September ist generell ein schlechter Monat für US-Aktien. Am stärksten betroffen ist der Nasdaq 100, der im September um knapp 6 % fallen könnte. Dies würde das schlechteste Monatsergebnis für den Nasdaq 100 seit Dezember 2022 bedeuten.

Die jüngste Abwärtsbewegung erfolgte, nachdem die Federal Reserve signalisiert hatte, die Zinsen in diesem Jahr erneut anheben zu wollen und im nächsten Jahr weniger stark als ursprünglich geplant zu senken.

Neben der zurückhaltenden Fed drückt auch die anhaltende Haushaltskrise der US-Regierung die Stimmung. Der Regierung wird Anfang Oktober das Geld für ihre Maßnahmen ausgehen und sowohl Republikaner als auch Demokraten warnen im Kongress vor einem Scheitern der Verhandlungen. Selbst der Vorschlag für eine 45-tägige Verlängerung, um den Gesetzesgebern mehr Zeit zu verschaffen, stößt auf Widerstand. Der aktuelle Haushaltsstreit in Washington findet nur wenige Monate nach der Krise um die Schuldenobergrenze statt, die die US-Wirtschaft fast an den Rand der Zahlungsunfähigkeit führte.

Der US-Wirtschaftskalender ist heute allerdings ruhig. Stattdessen werden die Redner der Fed im Mittelpunkt stehen. Später wird auch Neel Kashkari zu Wort kommen. Generell ist der US-Wirtschaftskalender für die gesamte Woche relativ ruhig. Das Hauptaugenmerk wird auf dem US-Core-PCE liegen, dem von der Fed bevorzugten Indikator für die Inflation, welcher maßgeblich für die zukünftige Haltung der Fed verantwortlich ist.

Unternehmensnachrichten

Amazon kündigte an, bis zu 4 Milliarden $ in das Unternehmen Anthropic zu investieren, um seine Position im AI-Rennen zu stärken.

Der Unterhaltungssektor dürfte ebenfalls im Fokus stehen. Die Gewerkschaft der Hollywood-Autoren und die großen Studios und Streaming-Dienste haben ihren vier Monate andauernden Streik beigelegt und eine Einigung erzielt.

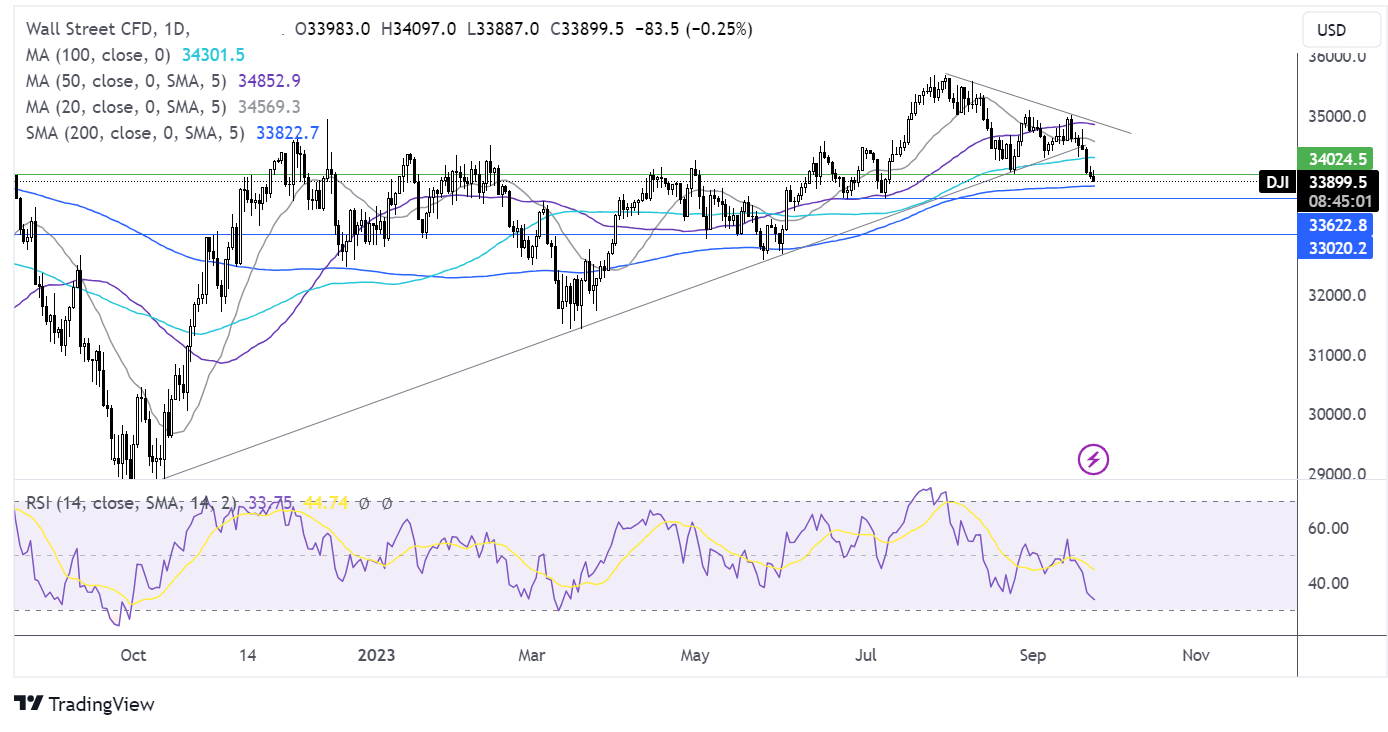

Dow-Jones-Prognose – technische Analyse

Der Dow Jones ist unter die 34.000-Punkte-Marke gefallen. Das August-Tief in Kombination mit dem RSI unter 50 lässt Verkäufer auf weitere Verluste hoffen. Die Unterstützung liegt auf Höhe des SMA200 bei 33.850 Punkten und ein Durchbruch nach unten könnte die Tür für das Juli-Tief bei 33.600 Punkten öffnen. Eine Kurserholung müsste über die 34.000-Punkte-Marke klettern, um die Gewinne in Richtung des SMA100 bei 34.300 Punkten auszuweiten.

Devisenmärkte – USD steigt, EUR fällt

Der USD steigt leicht an und weitet seine Gewinne in der 11. Woche in Folge aus. Eine Rallye in diesem Umfang gab es seit 2014 nicht mehr. Der Dollar wird durch die Aussagen der Fed vergangene Woche gestützt, die die Zinsen längerfristig hochhalten will. Der Präsident der Minneapolis-Fed, Neel Kashkari, wird später eine Rede halten.

Das Währungspaar EUR/USD gibt nach Wochenbeginn trotz zehn aufeinander folgenden Wochen mit Kursverlusten weiter nach. Grund dafür sind wachsende Bedenken über die Wirtschaftsaussichten der Eurozone. Die PMI-Daten von Freitag zeigten, dass die Wirtschaft der Eurozone im dritten Quartal höchstwahrscheinlich geschrumpft ist. Der deutsche ifo-Geschäftsklimaindex verschlechterte sich im September den fünften Monat in Folge und fiel von 85,8 im August auf 85,7 Punkte. In einer Stellungnahme erklärte das ifo Institut, dass der Pessimismus für die kommenden Monate leicht nachgelassen und die deutsche Wirtschaft womöglich den Tiefpunkt überschritten habe.

Das Währungspaar GBP/USD fällt auf den tiefsten Stand in sechs Monaten und setzt damit den Ausverkauf weiter fort. Grund hierfür war die unerwartete Entscheidung der Bank of England, die derzeitigen Zinssätze beizubehalten. Nach 14 Zinserhöhungen in Folge drückte die Zentralbank auf die Bremse, als die Inflation im Vereinigten Königreich unerwartet bei 6,7 % stagnierte und die Sorgen über die Wirtschaftsaussichten zunahmen. Die am Freitag veröffentlichten PMI-Daten zeigen, dass der vorherrschende Dienstleistungssektor des Vereinigten Königreichs im September stark geschrumpft ist. Der Produktionssektor hat sich zwar verbessert, doch auch er schrumpft nach wie vor stark.

EUR/USD -0,16 % auf 1,0630

GBP/USD -0,10 % auf 1,2223

Ölpreis steigt weiter aufgrund anhaltender Sorgen um ein knappes Angebot

Die Ölpreise steigen zu Wochenbeginn leicht an, da der Fokus weiterhin auf der angespannten Versorgungslage liegt. Russland hatte einen vorübergehenden Exportstopp verhängt.

Der Markt muss immer noch das russische Exportverbot von Diesel und Benzin verdauen. Hinzu kommen Sorgen über ein knappes Angebot, nachdem Saudi-Arabien und Russland die Produktionskürzungen bis Ende des Jahres verlängert haben. Diese Sorgen kompensieren die Bedenken auf der Nachfrageseite, dass die restriktive Haltung der Fed, die Zinsen länger zu erhöhen, die Wirtschaft bremsen und die Nachfrageaussichten beeinträchtigen könnte.

In dieser Woche wird die Aufmerksamkeit auf die Daten des chinesischen PMI gerichtet sein, der voraussichtlich zum ersten Mal seit März über 50 liegen wird. Dieser Wert macht den Unterschied zwischen Wachstum und Rezession aus. Die Daten werden für Samstag erwartet. Zudem haben die Zahlen gezeigt, dass sich Chinas Ölnachfrage in der vergangenen Woche um 9,3 Millionen Barrel pro Tag erhöht hat.

WTI Crude +0,4 % bei 89,69 $

Brent +0,128 % bei 92,06 $

Ausblick

14:00 Uhr Rede von EZB-Präsidentin Lagarde

15:30 Uhr US Dallas Fed Manufacturing

23:00 Uhr Rede von Neel Kashkari von der Fed

Neueste Marktnachrichten

Dezember 18, 2024 09:08

Dezember 17, 2024 01:44

Dezember 17, 2024 09:22

Dezember 16, 2024 03:50

Dezember 16, 2024 09:33

Neueste US-Markteröffnung-Artikel

November 5, 2024 02:53

September 18, 2024 01:54

September 17, 2024 02:35