在“黑色星期五”的前一天,美国股市遭遇1987年股市崩盘以来最大单日跌幅。全球范围内,主要股市跌幅超出大部分因covid19病毒产生的下行预期,与仅四周前的高点相比已经下跌了近30%。

股市危机已蔓延至包括传统避险资产在内各个资产类别。这引发了一个问题:“为什么所有资产都在抛售?抛售从何而来?

正如我们最近提到的,当不同资产类别价格同时下跌时,往往表明杠杆投资者要么在全面减持风险/头寸,要么被要求追加保证金,要么在撤资。

风险平价基金似乎很容易受到本周不同资产类别波动的影响,且有可能也是加速本周跌势的部分原因。

跟标准的平衡基金(60%的股票和40%的债券资产)相反,当模型确认债券波动性远低于股市时,风险平价基金以减持股票为代价持有更高比例的债券投资(有时使用杠杆)。风险平价基金还将黄金和石油等大宗商品纳入其投资组合,以让投资更多样化。

风险平价基金最早出现于上世纪90年代中期,因其表现优于传统平衡基金,在全球金融危机后受到追捧。由于其拥有更大比例的债券投资配置,加之债券市场于金融危机后出现反弹,这在一定程度上抵消了投资组合中股票部分的亏损。

本周市场的急剧波动,可能已迫使风险平价基金和其它以波动性为目标的类似基金去杠杆化和再平衡,从而导致各资产类别全线抛售的恶性循环。

围绕风险平价基金的更大问题可能就在这里。在一个利率迅速归零的世界里,债券也只能提供有限的投资回报及概念上的投资多样化,此背景下,过去一周的情况会彻底熄灭风险平价策略的人气吗?

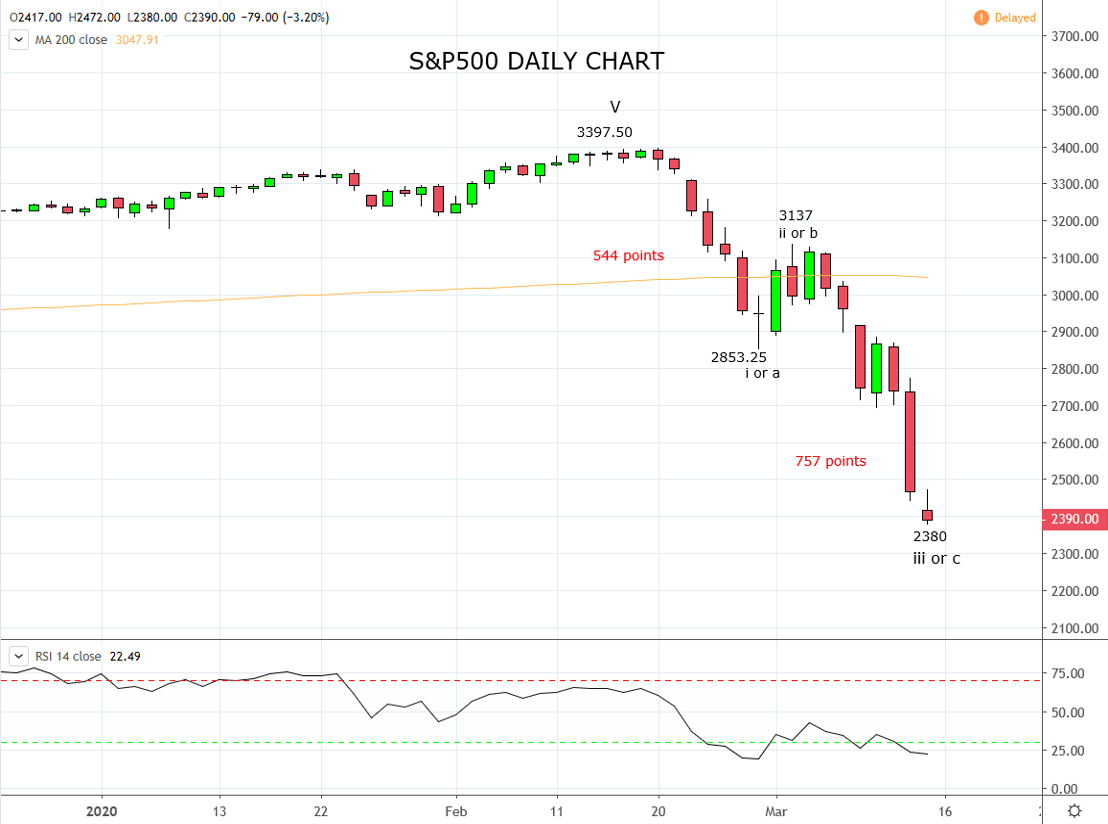

来源:Tradingview。上述数据截止到2020年3月13日。过往表现并非未来业绩的可靠指标。本文不包含,也不应被视为包含任何金融产品建议或推荐。

最新市场分析

十二月 16, 2024 01:48 上午

十二月 9, 2024 02:11 上午

十一月 25, 2024 02:01 上午

十一月 20, 2024 03:31 上午

十一月 18, 2024 03:01 上午

十一月 11, 2024 01:22 上午

五月 12, 2022 01:44 上午

五月 11, 2022 07:27 上午

五月 11, 2022 02:24 上午

五月 10, 2022 07:00 上午