2020/3/3 8:16:00

众所周知,在市场骚乱期间,交易员很容易被日常头条新闻所吸引而犯错。

美国股指上周暴跌12%正是这样的案例:一方面我们不想低估新冠病毒造成的庞大人力与经济成本,另一方面,美国股市相关的下跌当然也为看涨交易员提供机会,买入那些在“打折”的时候(至少从最新财报看)利润继续增加的公司。

标普500指数有95%的成份股公布了财报,根据FactSet的数据,“综合”盈利增长率达到0.9%(以已公布财报的公司预测剩余5%尚未公布财报的公司)。这标志着2018年四季度以来首个年率盈利正增长的季度(请注意,特朗普政府于2018年年初实行的企业减税使得去年全年的年化比较变得棘手)。

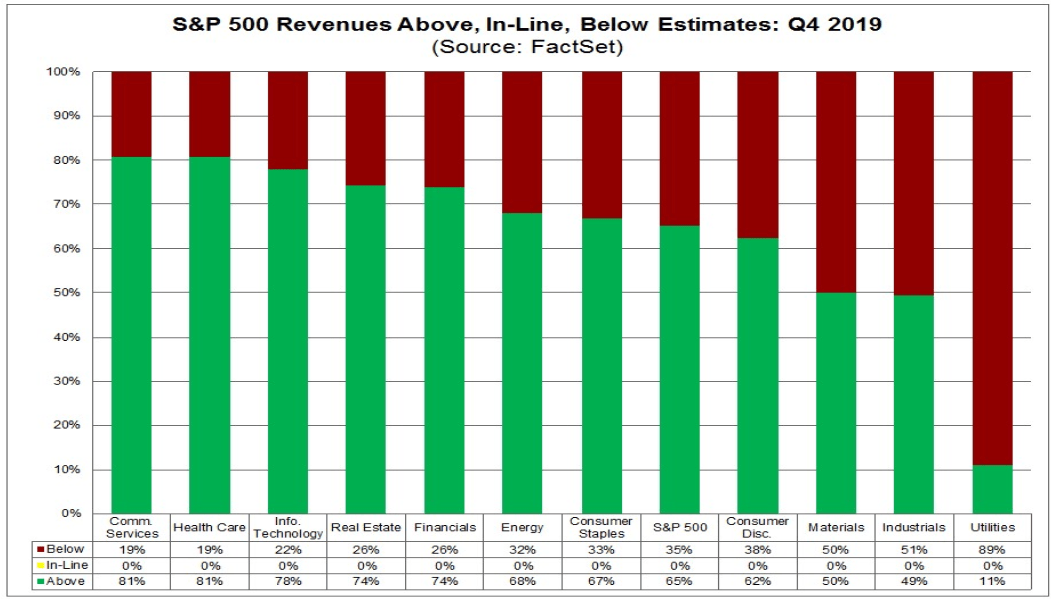

更重要的是,71%的标普500成份股的盈利好于主流分析师的预测,基本符合1年和5年均值;65%的企业营收好于预期,远高于1年和5年均值。一般而言,营收比盈利更难操纵。所以,强于预期的营收数字描摹了进入2020年美国股市的看涨基本面。如下图所示,通讯服务与健康医疗板块的相对销量尤为引人瞩目,而公用事业板块报告普遍令人失望的营收:

来源: FactSet

当然了,股市属于前瞻性动物,所以交易员将迫切地希望看到,在一季度新冠疫情蔓延扰乱经济的情况下,美国企业是否可以保持积极的势头。

截至本周一,标普500指数的68家公司报告了负面的一季度盈利指引,同时只有32家公司发布了正面的指引。而分析师也已下调一季度盈利预期3.3%,这个数字仅略高于我们在过去10年看到的季度EPS预测2.3%的平均降幅。在接下来几周,我们完全相信更多的公司将被迫承认新冠病毒的负面影响,

那将可能利空美国股市。

我们进一步分析。科技板块的营收与此次疫情的中心中国的关联度最高,达到13.4%,高于标普500指数的4.8%,所以,可能特别容易下调。话虽如此,在所谓的FAANG股票中,Facebook和Netflix与中国的业务相关性基本为零,因此可以更好地抵御这次众所周知的风暴。此外,用户为躲避病毒而留守家中的行为可能同样利好这两家公司。 而公用事业与不动产板块的业务同样与大中华区的联系最弱,可能成为聚焦美国本土的价值投资者监测的另一对象。这些板块中的巨头包括NextEra Energy、Duke Energy、American Tower和Prologis。这些个股与整个公用事业与不动产板块一起,还保持稳定的分红派息回报率,所以,可能受益于整体市场的更多避险操作。

来源: TradingView, GAIN Capital

最新市场分析

十二月 16, 2024 01:48 上午

十二月 9, 2024 02:11 上午

十一月 25, 2024 02:01 上午

十一月 20, 2024 03:31 上午

十一月 18, 2024 03:01 上午

十一月 11, 2024 01:22 上午

九月 2, 2022 06:36 上午

七月 13, 2022 04:23 上午

六月 1, 2022 03:44 上午

五月 10, 2022 06:51 上午