美联储12月议息决议前瞻

截至本文撰写时,也就是距美联储议息决议还有一周之际,美元汇率本月基本持平。除非美元从现在开始急跌至今年年底,否则,美元指数2018年将以连续三个季度上行收官。但在我看来,做此假设是非常危险的。我认为美元雄霸汇市之王统治地位的日子可能不多了。但目前阶段,我们只是在关注可能出现的看跌基本面和切实价格形态。美元迄今尚无任重大反转信号出现。

美元继续上行,但其作为汇市之王的日子或不多了

显然,强劲的美国经济和美联储加息无疑助力推高美元,另外还有对中国进口产品加征关税带来的通胀压力上升影响。与此同时,从新兴市场流入美元的资金也进一步支持了美元强势。其他方面,欧元/美元和英镑/美元因欧洲政治和经济不确定性持续承压,而原油抛售则令加元相较其南部邻居丧失吸引力,美元/加元走高。

但这些情况都已经发生,因此至少已被市场部分消化。那么,现在是美元开始走低的时候了吗?

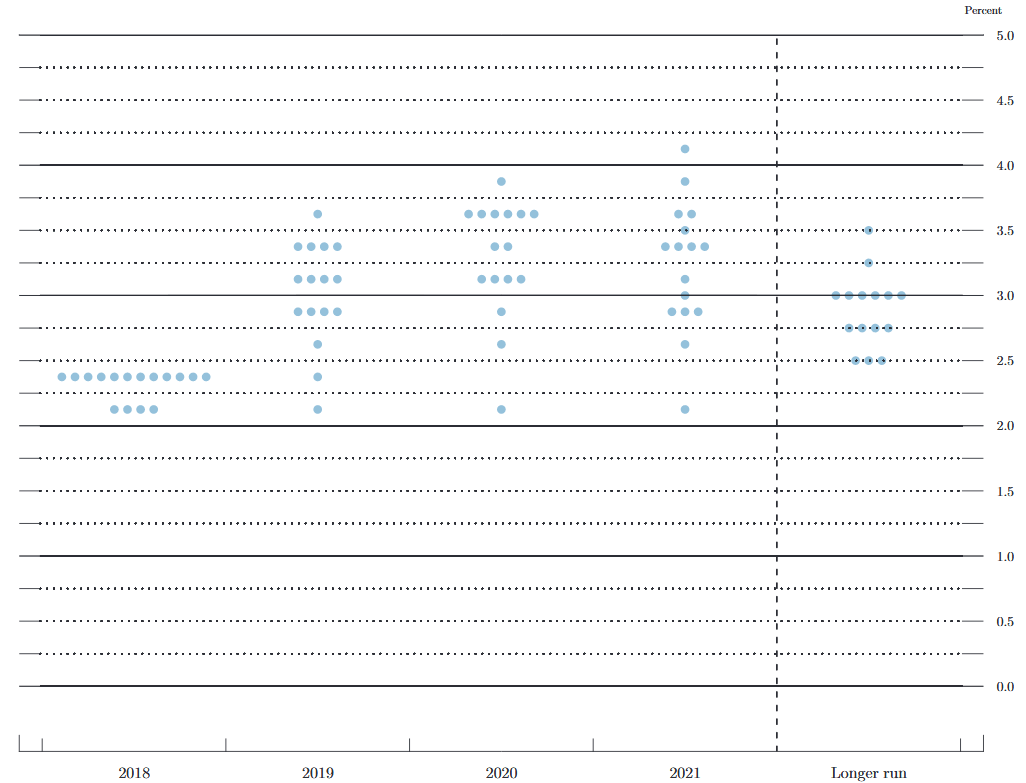

FOMC 9月会议预测2019年还有三次加息。美联储很可能在即将到来的会议上改变其鹰派展望,不过迄今美联储官员言论基调并不统一。在数位美联储成员试图软化美联储鹰派基调后,联储副主席Richard Clarida 11月底言论意外强硬。另外还有关键的一点,联储主席鲍威尔本人在一次证词中的立场也相当鸽派。错综复杂的信息显示,FOMC之间明确的协调统一已不复存在,代表美联储经济和利率预测的点阵图可能较9月出现变化。

图1:FOMC与会者对适当的货币政策评估:截至2018年11月26日联邦基金利率目标区间或目标水平中值

{kind=link}

来源:美联储

特朗普急切希望与中国达成贸易协议

在横扫今年大半时间新闻头条后,随着中美领导人最终同意贸易停战90天以制定协议结束贸易争端,贸易战担忧有所平复。有媒体称中国向美国汽车征收的关税将下调40%,从其后特朗普推文的乐观措辞判断,双方已经取得进展。在G20会议与习近平举行会晤前夕,特朗普继续激进强硬的言论风格。他威胁,如不能达成协议,将对价值2670亿美元的中国进口产品加征关税。至少可以这么说,特朗普先生惯用的非正统谈判策略一直颇具争议。但其支持者认为,特朗普已与邻国墨西哥和加拿大通过谈判成功达成贸易协定,另外,他也借此结交了一些朝鲜朋友。特朗普对中国应用同样的谈判策略并非意外 - 也可以说正在起效。但在大肆鼓吹美国股市涨幅之后,鉴于美国股指今年已转跌,特朗普现在可能迫切地想达成协议。因此,如明年初能成功签署贸易协议,我们猜测关税将再度下调,进口成本应随之推低,通胀将受抑。美联储将意识到这点并于利率声明和新闻发布会中有所提及。此情境下,市场或将计入美联储1季度加息急迫性减弱的预期,从而带动股市反弹,殖利率和美债走低。

美联储是比中国更大的问题- 特朗普

无论中美贸易协议结果如何,美元和债券殖利率都可能会开始回落。近期新兴市场货币动荡无疑已令需求受损。比如,iPhone销量下降,德国出口减弱导致其3季度经济萎缩。其他欧洲经济指标表现也非常一般,对欧央行将急于在明年夏天加息的疑虑随之升温 - 尤其考虑到近期油价暴跌。美国方面也是如此,我们看到近期部分宏观经济数据不及预期,一些美联储官员对经济进一步扩张前景出言谨慎。与此同时,美联储加息周期已受到唐纳德·特朗普的严厉抨击。事实上,美国总统已表示“美联储现在是比中国更大的问题。”

但即便考虑到上述所有情况,美联储仍是全球最为鹰派的央行之一,这点也反映在美元涨势上。但随着来自特朗普的压力上升,同时基于近期基本面动向,美央行很有可能改变其鹰派基调,从而或引发美元抛售。虽然美联储明年加息力度很有可能减弱,但美元经济当前强势意味着美联储12月会上将继续收缩路径。

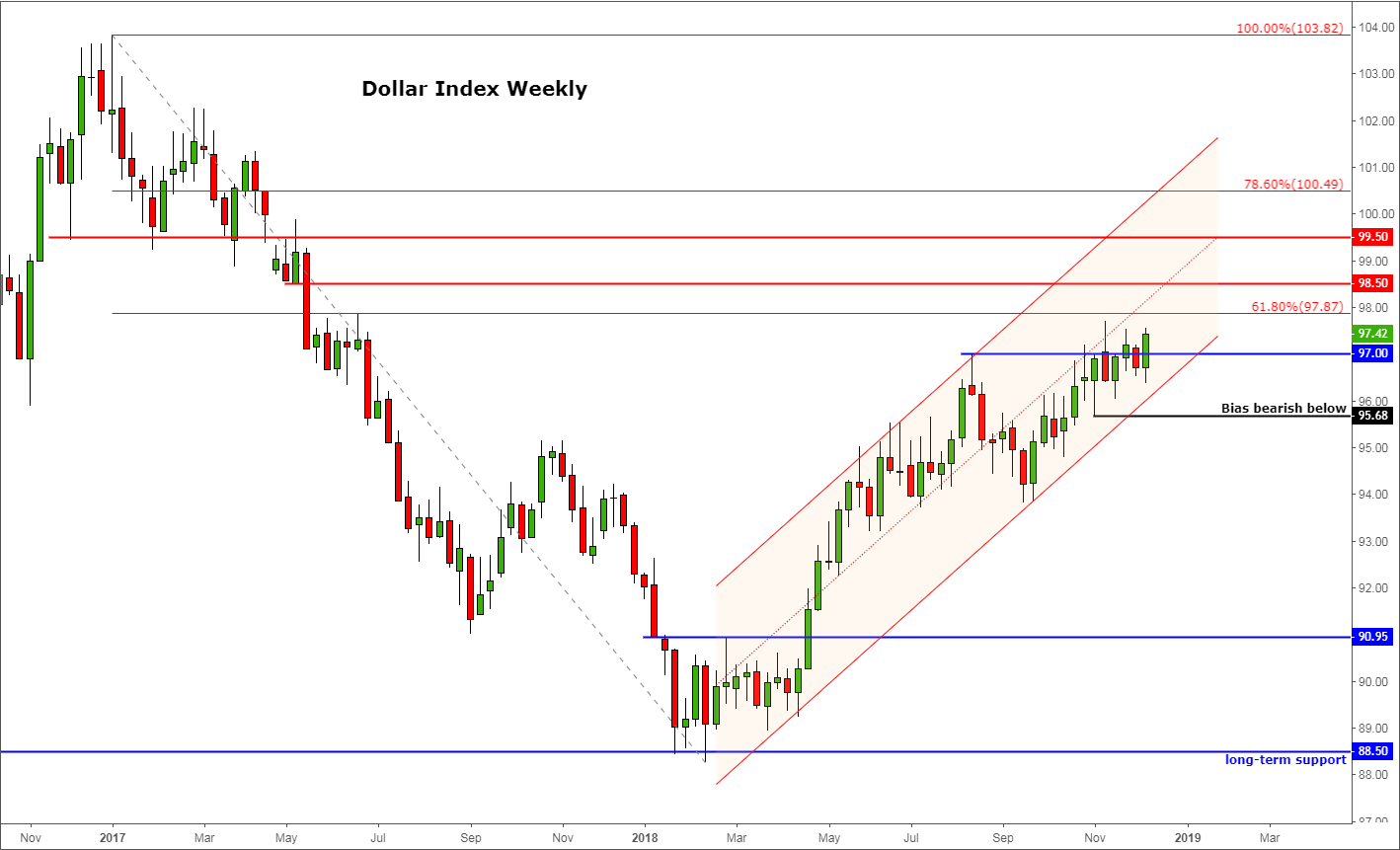

无论当前基本面动向如何,美元指数构筑的高点和低点抬高表明技术面趋势仍看涨。但过往表现不一定能代表未来业绩。即将到来的美联储决议和其他基本面催化剂很可能导致美元指数下破长线看涨通道,或于更高价位构筑清晰的反转形态。若(只有)出现这种情况,我们将(才会)对美元明确转向看跌。

图2:美元指数周图

{kind=link}

来源: FOREX.com and TradingView

本文所含内容及观点仅为一般信息,并无任何意图被视为买卖任何货币或差价合约的建议或请求。文中所 含内容及观点匀可能在不被通知的情况下更改。本文并未考虑任何特定用户的特定投资目标、财务状况和 需求。任何引用历史价格波动或价位水平的信息均基于我们的分析,并不表示或证明此类波动或价位水平 有可能在未来重新发生。本文所载信息之来源虽被认为可靠,但作者不保证它的准确性和完整性,同时作者也不对任何可能因参考本文内容及观点而产生的任何直接或间接的损失承担责任。

期货、期货期权、外汇和其他产品交易存在高风险,不适合所有投资者。亏损可能超出您的账户注资。减低安全资金要求意味着增加风险。黄金、白银现货交易不受《美国商品交易法案》的监管。差价合约(CFDs) 不对美国居民提供。在决定交易外汇之前,您需仔细考虑您的财务目标、经验水平和风险承受能力。文中所含任何意见、 新闻、研究、分析、报价或其他信息等都仅作与本文所含主题相关的一般类信息,同时嘉盛全球市场有限公司不提供任何投资、法律或税务的建议。您需要合适的顾问征询所有关于投资、法律或税务方面的事宜。有关FOREX.com或嘉盛集团请参考嘉盛集团股份有限公司 (GAIN Capital Holdings Inc.) 以及旗下子公司相关信息。

我们提供的服务包括场外交易产品和货币对产品的交易,并存在亏损大于初始注资金额的风险。这些产品不一定适合每一位投资者,请确保您完全了解所涉及的风险,必要时可向第三方征询意见。点击此处阅览完整的风险披露。

本网站由StoneX集团公司(StoneX Group Inc.)旗下的全资子公司StoneX Financial Ltd.和嘉盛全球市场有限公司(GAIN Global Markets, Inc.,“GGMI”)联合管理。StoneX Financial Ltd.在英国金融行为监管局(FCA)注册并受其监管(FCA号码:446717)。GGMI受开曼群岛金融管理局监管(许可证号码:25033)。在决定与其中任何StoneX集团公司(StoneX Group Inc.)旗下的受监管公司进行交易之前,您应仔细阅读并考虑所有条款条件、相关附件、通知和政策。

FOREX.com的母公司StoneX集团公司(StoneX Group Inc.)为纳斯达克证券交易所上市公司,透过旗下成员企业在全球7个监管区域下运作,其中包括英国金融行为监管局(FCA)、美国商品期货委员会(CFTC)、美国国家期货协会(NFA)、日本金融服务管理局(FSA)、澳大利亚证券投资委员会(ASIC)、开曼群岛金融管理局(CIMA)、加拿大投资行业监管组织(IIROC)和新加坡金融管理局(MAS)。

FOREX.com可能时常通过StoneX Financial Ltd. (地址:Moor House First Floor, 120 London Wall, London, EC2Y 5ET, United Kingdom)来提供与信用卡相关的支付服务。

嘉盛全球市场有限公司(GAIN Global Markets, Inc.) 主营业地址:30 Independence Blvd, Suite 300 (3rd floor), Warren, NJ 07059, USA, 为StoneX集团公司(StoneX Group Inc.)旗下成员。

本网站根据您的要求为您提供信息,其内容仅作一般信息用途,不得于中华人民共和国境内复制或再传播。本网站信息不构成或导致(1)提供或出售任何金融服务或产品的要约;(2)采取任何金融产品相关行动的推荐(明示或暗示);或(3)任何投资建议或市场预测。

© FOREX.COM 2024