周四早上发布的美国制造业数据呈现奇异的现象。7月纽约联储制造业指数报在43,创下历史最高点,预期值和前值分别为18和17.4。除了交付时间这个分项指标外,其它所有分项指标都强于预期。但费城联储制造业指数与之形成鲜明的对比:7月读数21.9,预期值和前值分别为29和30.7,是连续第四个月下降,至2020年12月以来最低点,其中物价支付分项指标从80.7跌至69.7。两者地理上如此接近,表现却迥异。

这引出一个问题:哪个指数可能延续当前趋势?周四发布的其它数据显示,6月进口和出口价格双双下降;6月工业产出月率0.4%,前值0.7%;6月制造业产出月率降0.1%,前值0.9%。结合数据和鲍威尔的极端温和立场判断,费城联储制造业指数可能走在纽约联储制造业指数的前面,后者或很快调头向下。

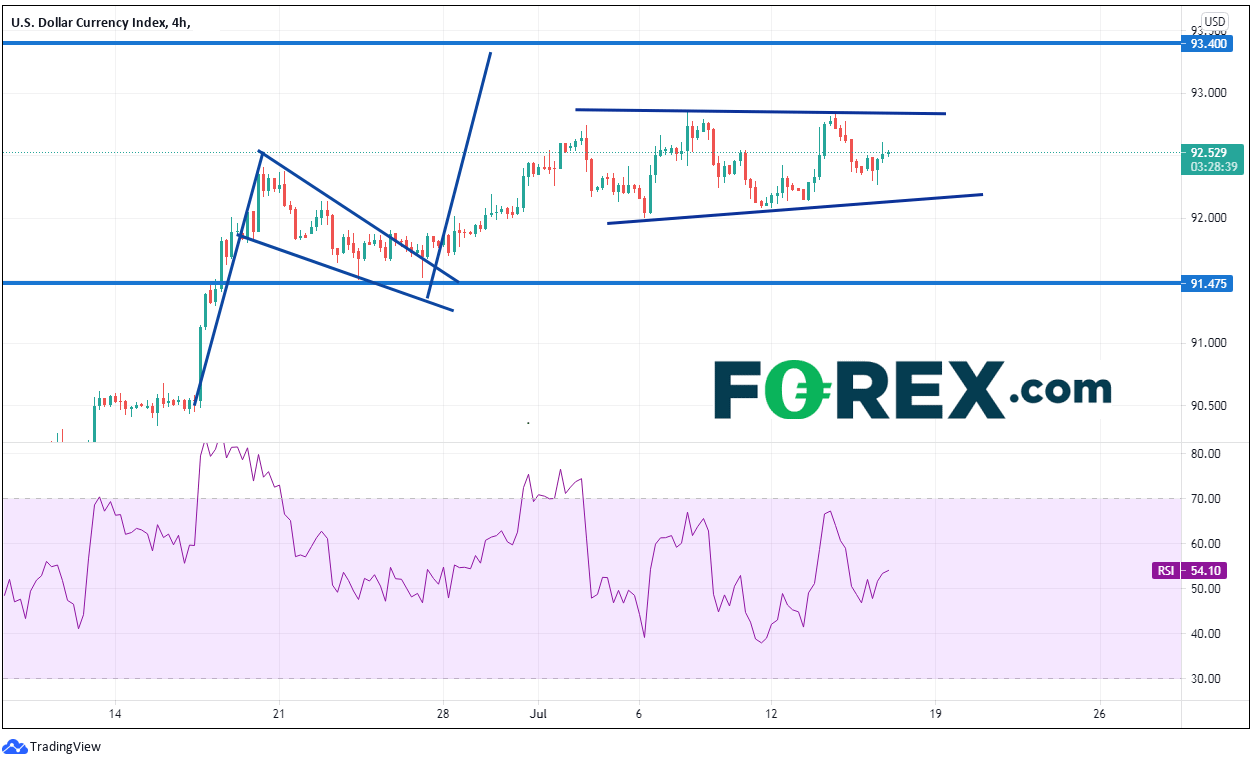

美元指数对上述数据无动于衷,而是重点关注鲍威尔令人困惑的国会证词。鲍威尔在国会作证时继续强调当前通胀属于暂时现象。他的证词极端温和,交易者比以前更加困惑,无法判断美联储缩表的时间表。交易者可能希望区间交投美元指数,直到其突破。区间下轨趋势线在92.15附近,下方始自6月23日低点的水平支撑位落在91.51。阻力在上轨趋势线92.83附近,然后是3月31日以来的高点93.40。

来源: Tradingview, City Index

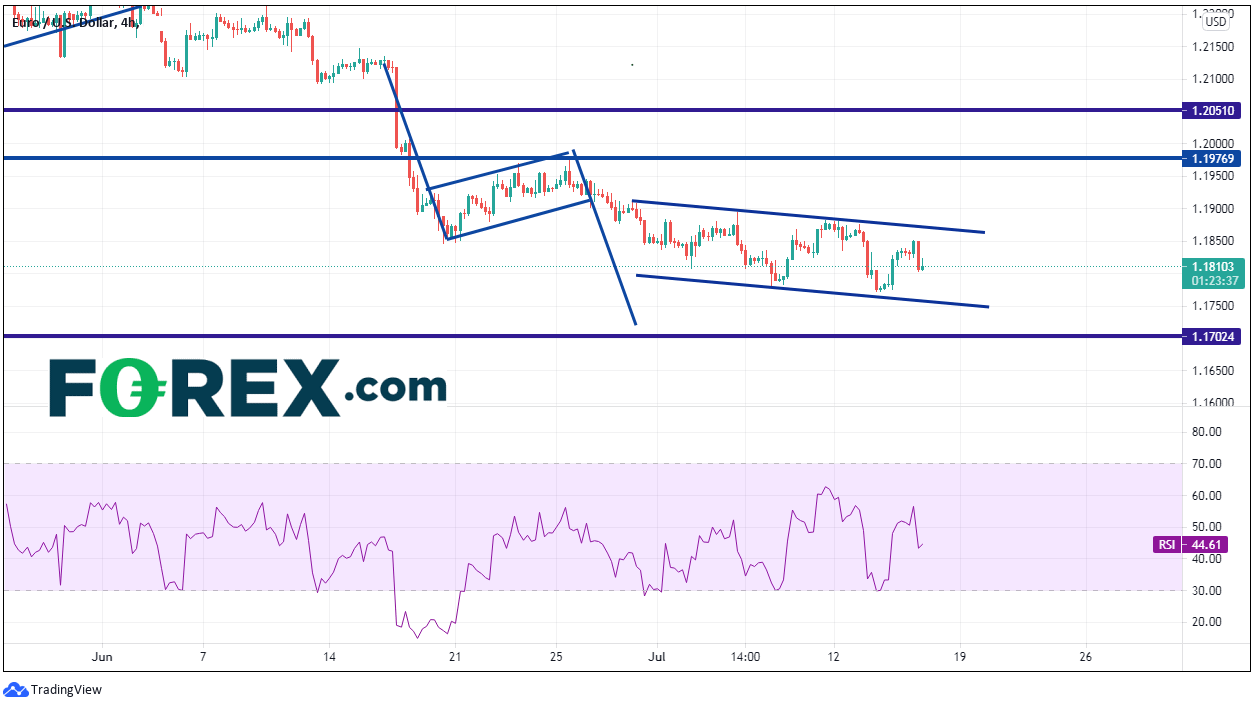

交易者可能同样区间交投欧元/美元,其与美元指数特征相似、方向相反。下轨趋势线在1.1750附近,下方的支撑位在3月31日低点1.1702。阻力位在区间上轨1.1870附近然后是6月25日高点以来水平阻力位1.1975附近。

来源: Tradingview, City Index 鲍威尔证词给出的一个突出信号是,通胀将不会成为美联储决定应何时宣布将开始缩表的主要变量。具体来说,美联储关注的是就业数据和薪资表现。

最新市场分析

十二月 16, 2024 01:48 上午

十二月 9, 2024 02:11 上午

十一月 25, 2024 02:01 上午

十一月 20, 2024 03:31 上午

十一月 18, 2024 03:01 上午

十一月 11, 2024 01:22 上午

十一月 7, 2024 02:44 上午

十月 14, 2024 01:21 上午

八月 6, 2024 02:50 上午

七月 31, 2024 03:28 上午