2020/1/30 12:17:00

本周,交易员们一直美国大型科技公司总体乐观信号及冠状病毒持续蔓延的消息之间进行权衡。从全球主要股指本周迄今走低和黄金和债券等传统避险资产上涨就可以看出,到目前为止,冠状病毒忧虑正在占据上风。也就是说,问题还远远没有解决,所以我们想在这里来观察一下原始数据,并选出供交易员研究的市场机会。

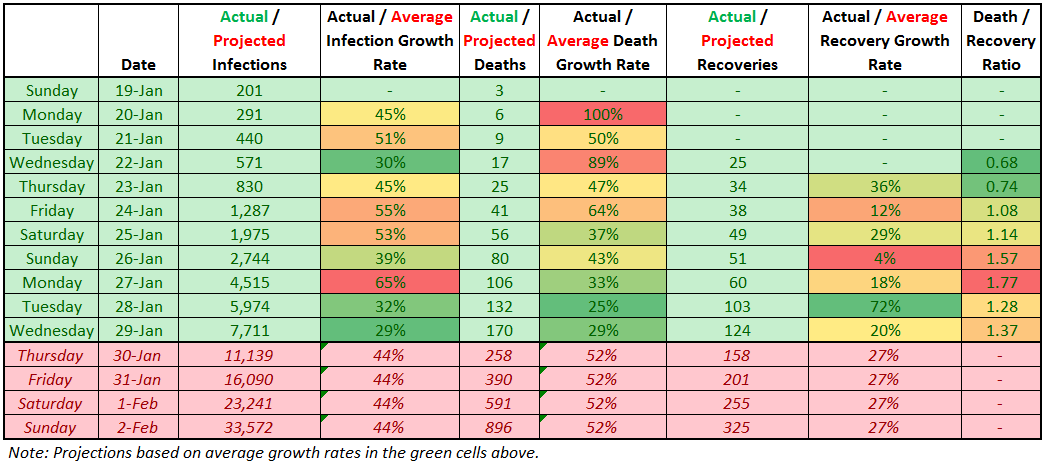

虽然感染和死亡总人数在继续增长,但值得注意的是,百分比增长率最近几天有所下降。通过恢复和扩大我们本周早些时候粗略的“朴素增长”冠状病毒模型,我们可以看到,中国大陆过去两天的感染和死亡增长率已经下降到“仅”25-30%左右:

来源:中国卫健委,GAIN Capital.

重申我不是一名流行病学家,这也远远不是一个详尽模型。初步迹象表明,中国政府可能正在放缓病毒感染的增长速度,这是最终遏制疫情的关键一步。其他国家并无死亡病例,早期数据甚至要更为乐观。我们将在未来几天继续监测疫情发展,若其他国家出现任何新疫情或增长再度加速都会非常令人担忧。

市场影响

基于风险资产周一暴跌后全面反弹,交易员对病毒蔓延持类似的谨慎乐观看法。目前阶段推测最终的经济影响还为时过早,但随着中国大陆人口稠密地区在重要的新年假期期间自我封锁,本季度增长可能会大幅放缓。据报道,2003年SARS疫情让中国的GDP增速减少了1-2%,而冠状病毒感染总数可能已超过SARS(尽管初期的死亡率指标较低)。

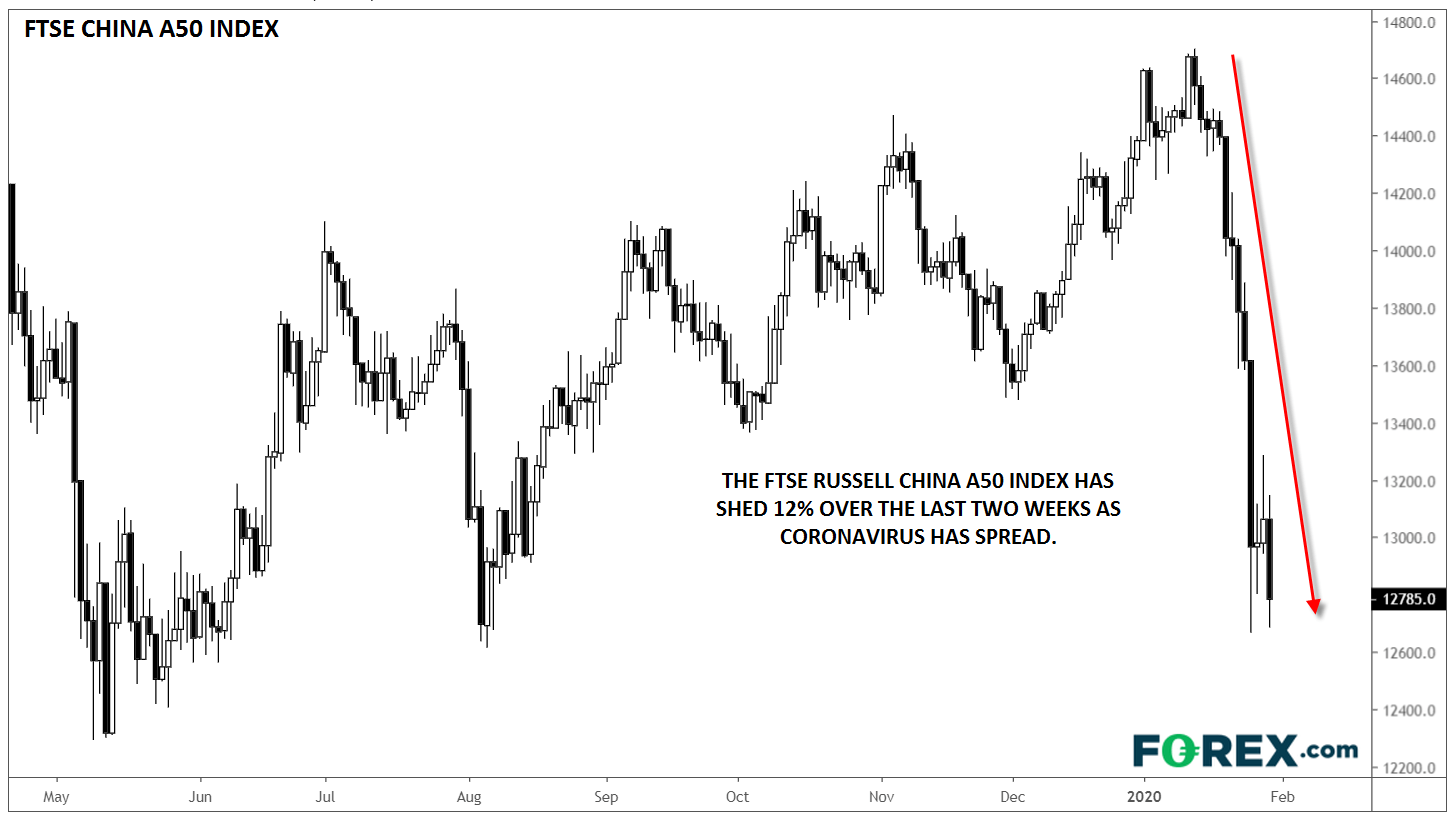

交易员在官方经济数据明朗前已大幅抛售中国资产,美元/离岸人民币再度考验关键的7.00价位,富士中国A50指数过去两周中大跌12%。

来源:TradingView, GAIN Capital.

正如我们本周早些时候所指出的,个别股票和市场未来几天/几周内或可提供更多的交易机会。

可能与冠状病毒蔓延形势正相关的资产

- 黄金

- 债券

- “避险”货币(日元,瑞郎和美元)

- 医疗安全设备股(LAKE,APT等)

- 某些医药股(BCRX,GILD,INO,MRNA,NVAX)

可能与冠状病毒蔓延形势反相关的资产

- 石油

- 成长敏感型货币(澳元、纽元、加元等)

- 全球股市(尤其新兴市场股市)

- 航空股(DAL、AAL、UAL、CEA、ZNH等)

- 其他旅游相关股(MAR、H、HLT、CCL、 RCL、NCLH等)

- 消费品股(DIS、SBUX、NKE等)

*请注意,并非所有地区都提供上述产品交易

最新市场分析

十二月 16, 2024 01:48 上午

十二月 9, 2024 02:11 上午

十一月 25, 2024 02:01 上午

十一月 20, 2024 03:31 上午

十一月 18, 2024 03:01 上午

十一月 11, 2024 01:22 上午

十月 3, 2023 02:09 上午

三月 27, 2023 01:48 上午

九月 27, 2022 05:36 上午

九月 27, 2022 05:36 上午